การเป็นหนี้ไม่ได้หมายถึงความฟุ้งเฟ้อแต่เพียงอย่างเดียว เพราะมีสินค้าหรือบริการหลายอย่างที่เราจำเป็นต้องใช้หรืออยากได้ แต่เราซื้อด้วยเงินสดไม่ไหว ตัวอย่างสำคัญ ๆ ก็เช่น บ้าน รถ การเรียนต่อ พวกเราส่วนใหญ่จึงต้องมองหาตัวช่วยซึ่งมักมาในรูปของสินเชื่อหรือเงินกู้

ข้อดีของการซื้อของด้วยเงินกู้คือ เราสามารถค่อย ๆ ผ่อนจ่ายทีละงวดด้วยจำนวนเงินก้อนน้อยตามกำลังรายได้ของเราได้ แต่ก่อนที่เราจะเลือกเดินทางในเส้นทางสาย “ลูกหนี้” มาดูกันว่าทำอย่างไรหนี้จึงจะไม่สร้างปัญหาให้เราเหมือนอย่างที่เคยได้ยินในข่าวกันบ่อย ๆ บทความนี้จะพาทุกคนไปรู้จักวิธีการเตรียมตัวให้พร้อมก่อนเป็นหนี้ จะได้เป็นหนี้ได้อย่างสบายใจ ไม่มีปัญหากวนใจตามมาทีหลัง

หนี้เป็นสิ่งไม่ดีหรือไม่ เป็นหนี้เท่าไรไม่สร้างภาระ

เริ่มแรก เราควรรู้ก่อนว่าหนี้มีกี่ประเภทและอะไรบ้าง แบบไหนเป็นหนี้ดี แบบไหนพึงระวัง แบบไหนอันตราย เราสามารถแบ่งหนี้ออกเป็น 2 ประเภทหลัก ๆ ได้แก่ หนี้ที่สร้างรายได้และหนี้ที่ไม่สร้างรายได้ โดยหนี้ที่สร้างรายได้คือ หนี้ดี ช่วยให้เรามีเงินใช้หรือสร้างความมั่นคงในอนาคต เช่น หนี้เพื่อการศึกษา เรียนจบแล้วจะได้มีความก้าวหน้าทางการงานมากขึ้น หนี้เพื่อการประกอบอาชีพ กู้เงินมาเพื่อใช้ซื้อสิ่งของที่จำเป็นในการทำงาน ส่วนหนี้ที่ไม่สร้างรายได้แบ่งเป็น 2 ประเภทย่อย ได้แก่ หนี้พึงระวังและหนี้อันตราย โดยตัวอย่างของหนี้พึงระวัง เช่น หนี้จากการใช้จ่ายฟุ่มเฟือย ซื้อสิ่งของที่ไม่จำเป็นหรือของลดราคาทั้งที่ไม่ต้องใช้ หรือหนี้ที่มากเกินกำลังที่จะจ่ายไหว เช่น การซื้อบ้านหรือรถที่แพงเกินความสามารถในการชำระหนี้ของเรา และหนี้อันตรายคือหนี้ที่เราต้องละเว้นอย่างเด็ดขาด เพราะการสร้างหนี้ประเภทนี้นอกจากไม่เกิดประโยชน์หรือได้ประโยชน์น้อยมากแล้ว หลายอย่างยังมีความเสี่ยงสูงมากที่จะทำให้เราได้รับโทษหรือเกิดความเสียหายรุนแรง หรือเรียกว่า “ได้ไม่คุ้มเสีย” เช่น หนี้จากการพนัน และหนี้ที่กู้ไปลงทุนในสิ่งที่ผิดกฎหมาย

หลังจากรู้จักประเภทหนี้แล้ว เราต้องรู้จักตัวเองและรู้จักเจ้าหนี้หรือเกณฑ์ในการพิจารณาสินเชื่อ ในฐานะ “ว่าที่ลูกหนี้” เราต้องคิดให้รอบคอบก่อนว่าสินค้าและบริการที่เราจะก่อหนี้เพื่อให้ได้มานั้นเป็นสิ่งที่จำเป็นในการใช้ชีวิตประจำวันแน่ ๆ หรือแค่เพราะอยากได้ แต่ไม่ได้มีความจำเป็นในการใช้ชีวิตเลย หลังจากคิดถึงความจำเป็นแล้ว ลูกหนี้ต้องคิดต่อว่า “จำเป็นต้องซื้อตอนนี้เลยหรือรอได้” หากรอได้ เราจะมีเวลาเก็บเงินให้ครบก่อนค่อยซื้อ จะได้ไม่ต้องไปกู้ หรือเก็บเงินดาวน์ให้ได้เยอะหน่อย จะได้กู้เงินน้อยลง และที่สำคัญ เราต้องวางแผนการผ่อนชำระแล้วดูว่าไหวหรือเปล่า ซึ่งอาจจะลองซ้อมผ่อนชำระดูก่อน 3 เดือน ถ้าลองแล้วไหว เงินยังพอใช้ไม่รู้สึกตึงมือจนเกินไป จึงค่อยตัดสินใจกู้

นอกจากลองซ้อมผ่อนแล้ว เราควรเช็กภาพรวมด้วยว่าเรามีหนี้มากไปแล้วหรือไม่ โดยหลักอย่างง่าย หนี้ที่อยู่ในระดับที่สามารถบริหารจัดการได้ไม่ควรมีภาระผ่อนหนี้เกิน 1 ใน 3 หรือ 33% ของรายได้ต่อเดือน ซึ่งภาระผ่อนดังกล่าวต้องเป็นภาระรวมของหนี้ที่มีอยู่กับหนี้ที่กำลังจะเกิดขึ้น (ควรคำนวณสัดส่วนนี้ทุกครั้งที่คิดจะขอกู้เพิ่มหรืออย่างน้อยปีละครั้งเป็นส่วนหนึ่งของการตรวจสุขภาพการเงินประจำปี) เช่น ถ้าเรามีรายได้เดือนละ 30,000 บาท เราไม่ควรมีภาระหนี้ต่อเดือนเกินเดือนละ 10,000 บาท (30,000 หารด้วย 3 เท่ากับ 10,000 บาท) การที่เรามีภาระหนี้ที่ไม่มากเกินไปทำให้ในแต่ละเดือนจะยังมีเงินเพียงพอสำหรับไว้ใช้จ่ายในด้านอื่น ๆ ด้วย

เมื่อ “รู้เรา” แล้วก็มา “รู้เขา” กันต่อ คือต้องทำความรู้จัก “ว่าที่เจ้าหนี้” หรือผู้ให้บริการสินเชื่อหรือเงินกู้แต่ละแห่งให้สินเชื่อกับว่าที่ลูกหนี้แบบไหน ซึ่งจะแตกต่างกันไปตามนโยบายของแต่ละที่ แต่ปัจจัยหลัก ๆ ที่เหมือนกันก็คือ ลูกหนี้ต้องมีความสามารถในการชำระคืนหนี้ โดยพิจารณาจากความเพียงพอและความน่าเชื่อถือของแหล่งรายได้ ประวัติการชำระหนี้จากข้อมูลในรายงานเครดิตบูโร (NCB) ประเภทหนี้ที่ขอกู้ตรงตามวัตถุประสงค์ของหนี้ชนิดนั้น ๆ และวงเงินที่ขอกู้ไม่เกินความสามารถในการชำระหนี้และเป็นไปตามนโยบายของผู้ให้บริการ

หนี้ไม่ใช่ของฟรี แต่มีราคาต้องจ่าย (และอาจแพงกว่าที่เราคิด)

คนที่สนใจอยากขอสินเชื่อหรือขอกู้เงินหลายคนอาจมุ่งหน้าคิดเฉพาะเรื่องสภาพคล่องหรือ “ขอให้ได้เงินได้ของตอนนี้เถอะ” จนอาจลืมไปว่า “หนี้ไม่ใช่ของฟรี” แต่เป็นสิ่งที่มีราคาต้องจ่ายในรูปของดอกเบี้ย ซึ่งก็คือต้นทุนที่ลูกหนี้ต้องจ่ายให้เจ้าหนี้นั่นเอง และหากเรากู้เงินจำนวนมาก และกู้ในระยะเวลานาน เรายิ่งต้องจ่ายดอกเบี้ยมากตามไปด้วย

เมื่อรู้แล้วว่าหนี้ไม่ใช่ของฟรีแต่มาพร้อมกับดอกเบี้ยเสมอ แล้วอัตราดอกเบี้ยเงินกู้มีกี่ประเภทกัน คำตอบคือมี 2 ประเภท ได้แก่ อัตราดอกเบี้ยคงที่ (fixed rate) และอัตราดอกเบี้ยลอยตัว (floating rate)

- อัตราดอกเบี้ยคงที่จะกำหนดเป็นตัวเลขคงที่ในช่วงเวลาที่กำหนด ไม่ขึ้นลงตามต้นทุนของสถาบันการเงิน เช่น อัตราดอกเบี้ยคงที่ 3 ปีแรกของสินเชื่อบ้านของธนาคารแห่งหนึ่งกำหนดไว้ที่ 4% ต่อปี

- อัตราดอกเบี้ยลอยตัวจะเปลี่ยนแปลงไปตามต้นทุนของสถาบันการเงินแต่ละแห่ง และจะประกาศทุกครั้งเมื่อมีการเปลี่ยนแปลงในหน้าเว็บไซต์หรือสถานที่ทำการของสถาบันการเงินนั้น ๆ เช่น Minimum Retail Rate หรือ MRR คืออัตราดอกเบี้ยลอยตัวสำหรับลูกค้ารายย่อยชั้นดี (ซึ่งเป็นดอกเบี้ยที่คนส่วนใหญ่มีโอกาสเจอมากที่สุด) สถาบันการเงินอาจเสนออัตราดอกเบี้ยแตกต่างกันสำหรับลูกหนี้แต่ละราย โดยใช้อัตราดอกเบี้ยลอยตัวเป็นอัตราดอกเบี้ยอ้างอิงแล้วเพิ่มหรือลดตามความเสี่ยงของลูกหนี้เป็นหลัก เช่น อัตราดอกเบี้ยลอยตัวสินเชื่อเพื่อที่อยู่อาศัยที่ MRR –2%

อัตราดอกเบี้ยลอยตัวอีก 2 ประเภทที่เป็นที่รู้จัก คือ Minimum Loan Rate หรือ MLR ส่วนใหญ่ใช้กับลูกค้ารายใหญ่ชั้นดีที่กู้เงินระยะยาวที่มีกำหนดระยะเวลาไว้แน่นอน เช่น สินเชื่อเพื่อการประกอบธุรกิจของลูกค้าธุรกิจ และ Minimum Overdraft Rate หรือ MOR ใช้กับวงเงินเบิกเกินบัญชี (Overdraft: O/D) เพื่อเสริมสภาพคล่องให้ธุรกิจ

เมื่อรู้จักประเภทของอัตราดอกเบี้ยแล้ว เราก็ควรรู้วิธีการคิดดอกเบี้ยด้วย ซึ่งมี 2 วิธี ได้แก่

- การคิดดอกเบี้ยแบบลดต้นลดดอก (effective rate)ใช้ในการคิดดอกเบี้ยของสินเชื่อบ้าน บัตรเครดิต สินเชื่อส่วนบุคคล รวมถึงสัญญาเช่าซื้อรถ เช่าซื้อมอเตอร์ไซค์ ดอกเบี้ยที่ต้องจ่ายจะคิดจากยอดเงินต้นคงเหลือที่ทยอยลดลงจากงวดก่อนหน้า โดยในงวดแรก ๆ เงินต้นยังเหลืออยู่มาก ทำให้ดอกเบี้ยที่ต้องจ่ายมากตามไปด้วย ค่างวดที่เราผ่อนชำระเข้าไปจึงไปตัดดอกเบี้ยมากกว่าเงินต้น จากนั้นเงินต้นจะทยอยลดลง ทำให้ดอกเบี้ยที่ต้องจ่ายน้อยลงตามไปด้วย ค่างวดที่เราจ่ายเข้าไปจึงถูกนำไปตัดเงินต้นมากกว่าดอกเบี้ย

- อีกวิธีคือ การคิดดอกเบี้ยแบบเงินต้นคงที่ (flat rate)ดอกเบี้ยที่ต้องจ่ายทั้งหมดจะถูกคิดจากเงินต้นทั้งจำนวน โดยค่างวดที่เราต้องจ่ายในแต่ละงวดจะรวมเงินต้นและดอกเบี้ยที่ต้องจ่ายทั้งหมดมาหารเฉลี่ยด้วยจำนวนงวดที่เราต้องผ่อนชำระ ทำให้ค่างวดที่ต้องจ่ายในแต่ละงวดจะแบ่งเป็นเงินต้นและดอกเบี้ยเท่ากันทุกงวดตั้งแต่งวดแรกจนถึงงวดสุดท้าย มักใช้ในช่วงการเสนอขายการเช่าซื้อรถ เช่าซื้อมอเตอร์ไซค์ (ในปัจจุบันประกาศคณะกรรมการว่าด้วยสัญญา เรื่อง ให้ธุรกิจให้เช่าซื้อรถยนต์และรถจักรยานยนต์เป็นธุรกิจที่ควบคุมสัญญา[1] กำหนดให้ผู้ให้เช่าซื้อต้องระบุอัตราดอกเบี้ยที่แท้จริงในลักษณะการคิดแบบลดต้นลดดอกด้วย ซึ่งเป็นวิธีการคิดดอกเบี้ยที่ใช้ในสัญญาเช่าซื้อ และเพื่อให้ลูกหนี้สามารถเปรียบเทียบอัตราดอกเบี้ยกับสินเชื่ออื่น ๆ ได้)

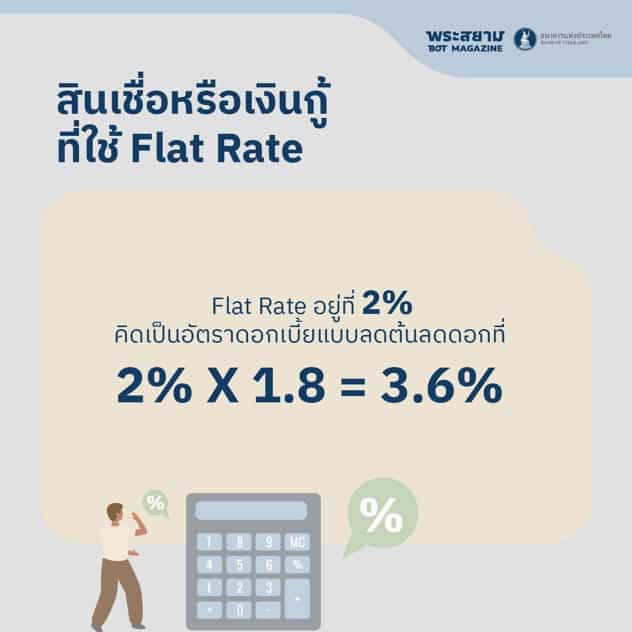

หากเราเจอสินเชื่อหรือเงินกู้ที่ใช้ flat rate เช่น เงินกู้นอกระบบ เราสามารถคูณ flat rate ด้วย 1.8 เพื่อแปลงเป็นอัตราดอกเบี้ยแบบลดต้นลดดอกแบบคร่าว ๆ ได้ ยกตัวอย่างเช่น flat rate อยู่ที่ 2% ก็คิดเป็นอัตราดอกเบี้ยแบบลดต้นลดดอกที่ 2% X 1.8 = 3.6%

เลือกกู้ยังไงให้ถูกประเภท

สิ่งสำคัญอีกอย่างที่ต้องรู้เมื่อจะตัดสินใจกู้ คือ รายละเอียดและเงื่อนไขของสินเชื่อประเภทต่าง ๆ และเลือกกู้ให้สอดคล้องกับวัตถุประสงค์ในการกู้ ซึ่งจะขอเล่าถึงบริการหรือผลิตภัณฑ์สำหรับลูกค้ารายย่อยที่เราพบเห็นบ่อย ๆ ในท้องตลาดและใกล้ตัวเรา ได้แก่ บัตรเครดิต สินเชื่อส่วนบุคคล สินเชื่อเพื่อที่อยู่อาศัย เช่าซื้อรถ

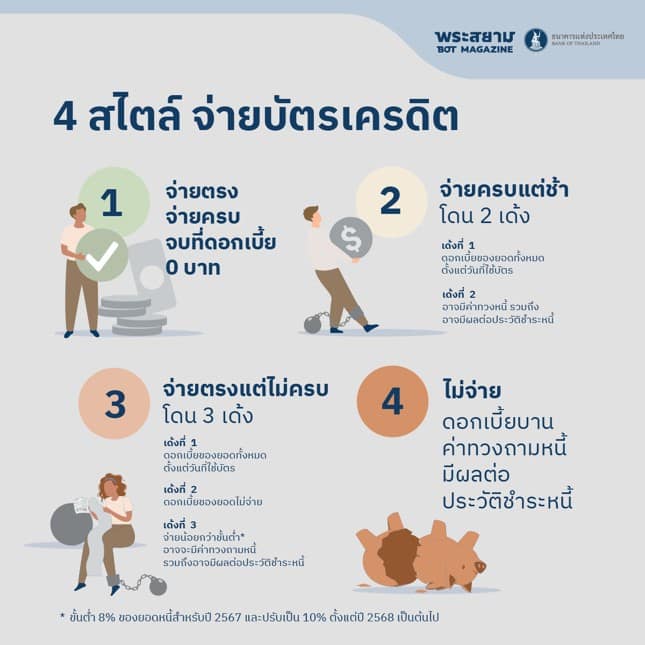

บัตรเครดิต ใช้สำหรับซื้อสินค้าและบริการเพื่อใช้สอยในชีวิตประจำวันโดยยังไม่ต้องจ่ายเงินทันที เพราะผู้ออกบัตรจะสำรองจ่ายเงินให้ร้านค้าไปก่อนค่อยมาเรียกเก็บเงินจากผู้ใช้บัตรทีหลัง และยังใช้บัตรเบิกถอนเงินสดออกมาใช้จ่ายในยามฉุกเฉินได้ด้วย แม้การมีบัตรเครดิตจะช่วยให้ใช้ชีวิตได้สะดวกสบายขึ้น แต่ถ้าหากใช้อย่างเกินความสามารถในการชำระคืนก็อาจทำให้มีปัญหาตามมาในภายหลังได้ เมื่อใดก็ตามที่ไม่สามารถจ่ายชำระได้เต็มจำนวนและตรงเวลา (ไม่รวมกรณีเบิกถอนเงินสด) ผู้ออกบัตรสามารถคิดอัตราดอกเบี้ย ค่าปรับ ค่าบริการ และค่าธรรมเนียมได้ โดยรวมกันแล้วไม่เกิน 16% ต่อปี สำหรับวงเงินที่จะได้รับจะขึ้นอยู่กับรายได้ของผู้สมัคร โดยอยู่ระหว่าง 1.5–5 เท่าของระดับรายได้

เทคนิคการใช้บัตรเครดิตให้ได้ประโยชน์สูงสุด คือ (1) กรณีที่ใช้เฉพาะซื้อสินค้าและบริการ ควรจ่ายหนี้ให้เต็มจำนวนและตรงเวลา เพราะจะได้ไม่เสียดอกเบี้ยและค่าธรรมเนียมและหรือได้รับประโยชน์จากระยะเวลาปลอดดอกเบี้ย (2) จ่ายให้ได้มากกว่าขั้นต่ำ (minimum payment) เพราะยิ่งจ่ายน้อย ก็ยิ่งเสียดอกเบี้ยมากและใช้เวลานานกว่าจะหมดหนี้ เช่น มียอดคงค้างหนี้บัตรเครดิต 30,000 บาท จ่ายขั้นต่ำไปเรื่อย ๆ ลูกหนี้จะเสียดอกเบี้ยรวมมากถึง 4,224 บาท และเป็นหนี้นานเกือบ 3 ปีครึ่งกว่าจะหมดหนี้[2] (3) หากไม่จำเป็นจริง ๆ ควรหลีกเลี่ยงการใช้บัตรเครดิตกดเงินสด เพราะลูกหนี้จะเสียค่าธรรมเนียมเบิกถอนล่วงหน้า 3% และเสียภาษีมูลค่าเพิ่ม (VAT) อีก 7% ด้วย และ (4) ลูกหนี้ไม่ควรใช้การหมุนหนี้บัตร ใช้หรือกดเงินจากบัตรนี้ไปจ่ายบัตรอื่นหรือสินเชื่ออื่น เพราะจะทำให้ลูกหนี้มีภาระหนี้ไม่จบไม่สิ้น หนี้วนเป็นงูกินหาง

หมายเหตุ : ขั้นต่ำ 8% ของยอดหนี้สำหรับปี 2567 และปรับเป็น 10% ตั้งแต่ปี 2568 เป็นต้นไป

สินเชื่อส่วนบุคคล คือสินเชื่อที่กู้มาเพื่อจับจ่ายใช้สอยในชีวิตประจำวันหรือประกอบอาชีพ โดยไม่ต้องมีทรัพย์สินเป็นหลักประกัน สินเชื่อนี้มีหลายประเภท เช่น รับเงินเป็นก้อน บัตรกดเงินสด สินเชื่อส่วนบุคคลดิจิทัล สินเชื่อที่มีทะเบียนรถเป็นประกันคิดอัตราดอกเบี้ย ค่าปรับ ค่าบริการ และค่าธรรมเนียม รวมกันไม่เกิน 25% ต่อปี (24% ต่อปีสำหรับสินเชื่อที่มีทะเบียนรถเป็นประกัน) วงเงินที่จะได้รับจะขึ้นอยู่กับรายได้ของผู้กู้ โดยอยู่ระหว่าง 1.5–5 เท่าของระดับรายได้

ข้อควรพิจารณาก่อนตัดสินใจขอสินเชื่อส่วนบุคคลมาใช้จ่ายก็คือ อยากให้หยุดคิดก่อนสักนิดว่า มีความจำเป็นต้องขอสินเชื่อหรือไม่ เพื่อวัตถุประสงค์อะไร หากจะนำมาใช้จ่ายซื้อของไม่จำเป็น ก็ไม่ควรทำอย่างเด็ดขาด เพราะอัตราดอกเบี้ยของสินเชื่อประเภทนี้ค่อนข้างสูง จึงควรขอเมื่อจำเป็นจริง ๆ หรือเพื่อประกอบอาชีพ แต่ลูกหนี้ต้องมีวินัยในการใช้จ่ายและชำระคืนด้วย อีกอย่างคือผลเสียของการจ่ายขั้นต่ำ ถ้ากู้ 15,000 บาทจ่ายขั้นต่ำเดือนละ 3% ของยอดคงค้างไปเรื่อย ๆ จะใช้เวลา 18 ปี กว่าจะชำระหนี้ก้อนนี้จบ และเสียดอกเบี้ยทั้งสัญญาถึง 29,000 บาทเกือบสองเท่าของเงินต้น แต่ถ้าเปลี่ยนจากจ่ายขั้นต่ำ ที่เดือนแรกจ่ายอยู่ที่ 450 บาท เป็นจ่ายคืนเดือนละ 600 บาททุกเดือน จะปิดจบหนี้ได้ภายใน 3 ปี และจ่ายดอกเบี้ยทั้งสัญญาเพียง 6,500 บาท

สินเชื่อเพื่อที่อยู่อาศัยหรือสินเชื่อบ้าน เช่น สินเชื่อเพื่อซื้อบ้านหรือคอนโด (มือหนึ่ง มือสอง) ซื้อที่ดินและปลูกสร้างที่อยู่อาศัย หรือปรับปรุง ต่อเติม ซ่อมแซมที่อยู่อาศัย รวมถึงกรณีการขอสินเชื่อที่เกี่ยวเนื่องกับสินเชื่อเพื่อที่อยู่อาศัย (top up loan) เพื่อนำไปตกแต่งบ้าน และการรีไฟแนนซ์ (refinance) ด้วย โดยวงเงินขอกู้ที่ได้จะอยู่ประมาณ 70% ถึง 100% ของราคาซื้อขายหรือราคาประเมิน ขึ้นอยู่กับประเภทสินเชื่อหรือประเภทหรือมูลค่าที่อยู่อาศัยที่ขอกู้ ระยะเวลาการผ่อนขึ้นกับนโยบายของผู้ให้บริการ ซึ่งส่วนใหญ่จะกำหนดระยะเวลาการผ่อนชำระโดยพิจารณาอายุผู้กู้ประกอบด้วย โดยปกติสถาบันการเงินจะกำหนดอัตราดอกเบี้ย 3 ปีแรกของสินเชื่อเพื่อที่อยู่อาศัยอาจเป็นอัตราดอกเบี้ยแบบคงที่หรือแบบลอยตัวที่มีส่วนลดมากเพื่อจูงใจลูกค้าให้มากู้กับตน (teaser rate) หรือที่เรียกว่าช่วงโปรโมชัน หลังจากนั้นค่อยคิดอัตราดอกเบี้ยแบบลอยตัวซึ่งอาจมีการบวกหรือลบอัตราดอกเบี้ยด้วย

เทคนิคดี ๆ ในการกู้ซื้อบ้าน เนื่องจากหนี้บ้านเป็นหนี้ระยะยาว ส่วนใหญ่ประมาณ 20-30 ปี และเป็นหนี้ก้อนใหญ่ ก่อนกู้จึงต้องคิดให้รอบคอบก่อนว่าจำเป็นต้องซื้อตอนนี้เลยหรือไม่ หรือเช่าอยู่ไปก่อนจะดีกว่า ซึ่งหากจำเป็นต้องซื้อ ก็ต้องพิจารณาความสามารถในการชำระหนี้ของตัวเองว่าจะสามารถผ่อนได้ครบทุกงวดในระยะยาวหรือไม่ หากพบว่าอาจจะทำไม่ได้ จะได้เตรียมแผนสำรองไว้ก่อนล่วงหน้า เพราะเมื่อถึงเวลาจริง การผ่อนชำระจะได้ไม่สะดุด นอกจากนี้ เราอาจเก็บเงินเพื่อวางเป็นเงินดาวน์ (down payment) ให้ได้มาก จะได้ลดจำนวนเงินที่จะขอกู้ ทำให้เป็นหนี้น้อยลง หมดหนี้เร็วขึ้น และเมื่อผ่อนไปสักระยะ เช่น 3 ปี ก็มักจะเป็นช่วงหมดโปรโมชัน อัตราดอกเบี้ยจะปรับสูงขึ้นจาก teaser rate จึงควรหาข้อมูลล่วงหน้าเพื่อเปรียบเทียบว่าจะขอลดดอกเบี้ยกับเจ้าหนี้เดิม (retention) หรือย้ายไปกู้กับเจ้าหนี้ใหม่ที่เสนออัตราดอกเบี้ยต่ำ (refinance) ที่น่าจะมีหลายเจ้า

อีกเรื่องหนึ่งที่สำคัญและอยากมาเตือนกันก็คือ มีผู้ให้กู้บางเจ้าปล่อยกู้ในวงเงินที่สูงกว่ามูลค่าที่อยู่อาศัยที่ซื้อขายหรือราคาประเมินจริงเพื่อให้ลูกหนี้มีเงินส่วนเกินไปใช้จ่าย หรือที่เรียกว่า “สินเชื่อเงินทอน” ดังนั้นลูกหนี้ต้องระวัง และทางที่ดีไม่ควรใช้บริการสินเชื่อประเภทนี้ เพราะจะทำให้เป็นหนี้เกินความจำเป็นและอาจชำระหนี้คืนไม่ได้ในอนาคต

เช่าซื้อรถ ผู้เช่าซื้อหรือลูกหนี้ทำสัญญาเช่าซื้อกับผู้ให้เช่าซื้อ (สถาบันการเงินหรือบริษัทที่ให้บริการ) ว่าจะชำระค่าเช่าซื้อหรือค่างวดรถตามจำนวนเงินและระยะเวลาตามที่ตกลงกัน ผู้เช่าซื้อจะได้รถไปใช้ในระหว่างที่จ่ายค่างวดอยู่ แต่กรรมสิทธิ์ในรถจะเป็นของผู้เช่าซื้อก็ต่อเมื่อชำระเงินครบตามสัญญาที่กำหนดไว้ ระยะเวลาผ่อนชำระประมาณ 12–72 เดือน และวงเงินสำหรับรถใหม่ประมาณร้อยละ 75–80 ของมูลค่ารถ ส่วนกรณีรถใช้แล้ว วงเงินที่ได้รับจะขึ้นอยู่กับยี่ห้อและรุ่นรถ สภาพรถและราคาประเมินรถ

เทคนิคดี ๆ สำหรับผู้ที่กำลังวางแผนจะซื้อรถ อยากให้คำนึงถึงปัจจัยต่าง ๆ ให้รอบด้าน โดยเฉพาะเรื่องค่าใช้จ่าย ทั้งค่าใช้จ่ายตอนซื้อ เช่น เงินจอง เงินดาวน์ (เช่นเดียวกับการกู้ซื้อบ้าน ยิ่งเราวางเงินดาวน์มากเท่าไหร่ ค่าผ่อนที่เราต้องชำระต่องวดและดอกเบี้ยที่ต้องจ่ายยิ่งน้อยลงเท่านั้น) ค่าจดทะเบียนรถ ค่ามัดจำป้ายแดง และค่าใช้จ่ายที่จะเกิดขึ้นเมื่อได้รถมาใช้ เช่น ค่าน้ำมัน ค่าที่จอดรถ ค่าตรวจเช็กระยะ ค่าประกันภัยรถยนต์ ค่าภาษีรถยนต์ ค่า พรบ. ซึ่งเป็นค่าใช้จ่ายแฝงจำนวนไม่น้อยที่ต้องจ่ายในแต่ละปีที่บางคนอาจจะลืมนึกถึงไป

เปรียบเทียบข้อมูลหาสิ่งที่ใช่ก่อนตัดสินใจ

หากเราได้ทำความรู้จักกับสิ่งต่าง ๆ ที่เกี่ยวข้องกับการตัดสินใจขอสินเชื่อหรือกู้เงินและได้ข้อสรุปว่าเป็นทางเลือกที่ดีแล้ว ยังมีอีก 1 ขั้นตอนที่ควรทำ คือ เปรียบเทียบข้อมูลของสถาบันการเงินหลาย ๆ ที่ด้วย เพื่อให้เกิดประโยชน์สูงสุดต่อตัวเราเอง เช่น เปรียบเทียบอัตราดอกเบี้ย วงเงินสินเชื่อ หลักประกันและเงื่อนไข ระยะเวลาผ่อนชำระ และเลือกให้เหมาะสมกับวัตถุประสงค์ กู้เท่าที่จำเป็นและจ่ายชำระคืนไหวเท่านั้น โดยสามารถหาข้อมูลเพื่อเปรียบเทียบรายละเอียดของผลิตภัณฑ์ต่าง ๆ ได้ที่เว็บไซต์ธนาคารแห่งประเทศไทย https://app.bot.or.th/1213/MCPD/ProductApp

ขอย้ำอีกครั้งว่า ก่อนตัดสินใจขอสินเชื่อหรือกู้เงิน ต้องคิดให้รอบด้านและรอบคอบก่อนทุกครั้ง ถ้าพวกเราทุกคนสามารถบริหารจัดการหนี้ได้อย่างเหมาะสม ไม่เป็นหนี้เกินตัว และไม่สร้างภาระหรือความเดือดร้อนให้กับตนเองและคนอื่นมากจนเกินไป การ “เป็นหนี้อย่างเป็นสุข” ก็สามารถเป็นจริงได้โดยไม่ยากเลย

[1] เป็นประกาศที่อยู่ภายใต้การกำกับดูแลของสำนักงานคณะกรรมการคุ้มครองผู้บริโภค (สคบ.)

[2] สมมติฐาน : จ่ายขั้นต่ำ 10% ของยอดหนี้คงค้าง หรือ 500 บาท แล้วแต่จำนวนใดจะสูงกว่า (ในช่วงที่ยอดหนี้คงค้างยังมากกว่า 500 บาท)

ขอขอบคุณแหล่งที่มา : ธนาคารแห่งประเทศไทย

![]()