“…ถ้าเราอยากให้เศรษฐกิจโต ใช้วิธีไหนมันก็สามารถกระตุ้นเศรษฐกิจได้ทั้งนั้น…ไม่ว่าจะกู้ผ่านครัวเรือน ผ่านรัฐ ผ่านเอกชน กระตุ้นเศรษฐกิจหมด”

“ถามว่าเราอยากได้แบบไหน สิ่งที่เศรษฐกิจมันขาด ขาดจริงๆ คือการลงทุน สิ่งที่ควรทำในแง่ของ ‘นโยบายหนี้’ คือทำอย่างไรให้เกิดการลงทุนภาคเอกชน…เพราะตัวนี้มันจะช่วยไม่ใช่แค่กระตุ้นเศรษฐกิจฝั่งอุปสงค์ แต่จะสร้างศักยภาพ เพิ่มประสิทธิภาพ จะช่วยฝั่งอุปทาน ซึ่งเป็นสิ่งที่เราขาดมานาน”

ดร.เศรษฐพุฒิ สุทธิวาทนฤพุฒิ

ผู้ว่าการธนาคารแห่งประเทศไทย

สรุปความจาก ‘ผู้ว่าการ ธปท. พบสื่อมวลชน’ วันที่ 19 กรกฎาคม 2566

วันที่ 21 กรกฎาคมที่ผ่านมา ธนาคารแห่งประเทศไทย (ธปท.) เผยแพร่มาตรการแก้ปัญหาหนี้ครัวเรือน โดยมาตรการที่จะบังคับใช้ก่อนคือ ‘การให้สินเชื่ออย่างรับผิดชอบ’ ซึ่ง ธปท. จะขอความร่วมมือให้ธนาคารพาณิชย์ดูแลไม่ให้ผู้กู้ก่อหนี้เกินตัว และกระตุกพฤติกรรมให้ผู้กู้มีวินัยทางการเงิน คาดหมายว่ามาตรการให้สินเชื่ออย่างรับผิดชอบจะลดหนี้ครัวเรือนลงได้ไม่มากก็น้อย

หากเปรียบสินเชื่อเป็นอาหาร หนี้ครัวเรือนก็คงเป็นขนมหวาน การก่อหนี้ครัวเรือนมากเกินไปจะเกิดสถานการณ์ ‘หนี้พอกพูน’ (Debt Overhang) ซึ่งส่งผลให้เศรษฐกิจไทยอ่อนแอและเปราะบาง มาตรการแก้ปัญหาหนี้ครัวเรือนเปรียบเสมือน ‘การอดขนมหวาน’ เพื่อลดความเสี่ยงของสถานการณ์หนี้พอกพูนที่อาจเกิดขึ้นในอนาคต

อย่างไรก็ตาม การอดขนมหวานเพียงอย่างเดียวโดยไม่รับประทานอาหารที่มีประโยชน์เข้าไปทดแทนจะทำให้ร่างกายขาดสารอาหาร ร่างกายต้องการอาหารที่มีประโยชน์เข้าไปทดแทน เช่นเดียวกับระบบเศรษฐกิจไทยที่ยังต้องการการจัดสรรทรัพยากรทางการเงินผ่านการให้สินเชื่อ เพื่อสนับสนุนการเติบโตทางเศรษฐกิจ

อาหารที่มีประโยชน์สำหรับระบบเศรษฐกิจไทยคือ ‘หนี้ธุรกิจที่กระตุ้นให้เกิดการลงทุนภาคเอกชน’

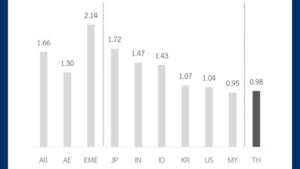

ปัจจุบันสัดส่วนระหว่างหนี้ธุรกิจกับหนี้ครัวเรือนอยู่ในระดับต่ำเกินไป โดยในปี 2564 สัดส่วนหนี้ธุรกิจต่อหนี้ครัวเรือนของไทยอยู่ที่ 1 เท่า เมื่อเทียบกับเศรษฐกิจเกิดใหม่ซึ่งมีสัดส่วนเฉลี่ยสูงถึง 2.1 เท่า (รูปที่ 1) ข้อมูลสะท้อนว่า นอกจากจะมีหนี้ครัวเรือนสูงเกินไป ระบบการเงินไทยยังส่งแรงสนับสนุนให้เกิดการลงทุนไม่มากพอ เปรียบเสมือนร่างกายที่รับประทานขนมหวานมากเกินไป แต่รับประทานอาหารที่มีประโยชน์น้อยเกินไป

รูปที่ 1 สัดส่วนสินเชื่อธุรกิจต่อสินเชื่อครัวเรือน

อ้างอิง: Bank for International Settlements

หมายเหตุ: (1) All หมายถึงค่าเฉลี่ยถ่วงน้ำหนักของ 43 ประเทศในกลุ่มตัวอย่าง โดยสมมติให้อัตราแลกเปลี่ยนเป็นไปตามข้อสมมติ Purchasing Power Parity (2) AE หมายถึง Advanced Economies (3) EME หมายถึง Emerging Markets Economics

ทำไมสัดส่วนระหว่างหนี้ธุรกิจต่อหนี้ครัวเรือนจึงต่ำเกินไป? เราจะปรับสัดส่วนระหว่างหนี้ครัวเรือนกับหนี้ธุรกิจเพื่อฟื้นฟูสุขภาพเศรษฐกิจไทยได้อย่างไร? บทความฉบับนี้ชวนผู้อ่านหาคำตอบผ่านมุมมองของธนาคารพาณิชย์และกลไกการทำงานของตลาดสินเชื่อครับ

ธนาคารพาณิชย์ให้สินเชื่อธุรกิจ (SMEs) น้อยเกินไป เพราะ ‘ไม่ทราบความเสี่ยง’ และ ‘หลีกเลี่ยงความเสี่ยง’

ในการให้สินเชื่อ ธนาคารพาณิชย์จะพิจารณา Risk-Adjusted Return on Capital หรือ RAROC ซึ่งเปรียบเสมือนกำไรต่อหน่วยของการดำเนินธุรกิจ RAROC คำนวณจากรายได้ดอกเบี้ยหักต้นทุน 3 ประเภท ได้แก่ 1) ต้นทุนจากการระดมทุน 2) ต้นทุนจากการดำเนินการ และ 3) ต้นทุนจากการตั้งสำรองค่าเผื่อหนี้สงสัยจะสูญ ซึ่งสะท้อนความเสี่ยงที่ผู้กู้จะผิดนัดชำระหนี้

หากมองจากมุมของธนาคารพาณิชย์จะพบว่ามีเหตุผล 2 ประการที่ทำให้ระบบธนาคารพาณิชย์ให้สินเชื่อธุรกิจ โดยเฉพาะธุรกิจ SMEs น้อยกว่า เมื่อเทียบกับสินเชื่อครัวเรือน

- ต้นทุนจากการตั้งสำรองค่าเผื่อหนี้สงสัยจะสูญของสินเชื่อธุรกิจ โดยเฉพาะธุรกิจ SMEs สูงกว่าต้นทุนของสินเชื่อครัวเรือน เพราะธนาคารพาณิชย์ไม่ทราบข้อมูลฐานะและประวัติทางการเงิน จึง ‘ไม่ทราบความเสี่ยง’ ของธุรกิจ SMEs ในทางตรงข้าม แม้ธนาคารพาณิชย์จะไม่ทราบความเสี่ยงของผู้กู้สินเชื่อครัวเรือนบางราย แต่สินเชื่อครัวเรือนเป็นสินเชื่อรายย่อย โอกาสเกิดเหตุการณ์เลวร้ายที่ส่งผลกระทบต่อผู้กู้รายย่อยพร้อมกันจึงมีจำกัด ส่งผลให้โอกาสที่สินเชื่อครัวเรือนจะผิดนัดชำระหนี้พร้อมกันมีน้อยกว่า (Risk Pooling) ดังนั้น RAROC ของสินเชื่อครัวเรือนจึงสูงกว่าสินเชื่อธุรกิจ SMEs ส่งผลให้ระบบธนาคารพาณิชย์มีแรงจูงใจที่จะให้สินเชื่อครัวเรือนมากกว่าสินเชื่อธุรกิจ SMEs

- ระบบธนาคารพาณิชย์ไทยมีแนวโน้มที่จะตั้งสำรองไว้ในระดับสูง เพื่อรักษามาตรฐานใน ‘การหลีกเลี่ยงความเสี่ยง’ ที่อาจจะส่งผลต่อเสถียรภาพของระบบธนาคารพาณิชย์ ส่วนหนึ่งเพราะบทเรียนจากวิกฤตการเงินไทยในปี 2540 ทำให้ธนาคารพาณิชย์ไทยกลัวความเสี่ยงและพยายามรักษามาตรฐานการตั้งสำรองไว้สูง

เพิ่มประสิทธิภาพของกลไกตลาดสินเชื่อ ช่วยให้ระบบธนาคารพาณิชย์ทราบความเสี่ยง

จากเหตุผลข้างต้น เราจะสามารถสร้างแรงจูงใจให้ระบบธนาคารพาณิชย์ให้สินเชื่อธุรกิจมากขึ้น หากเราเพิ่มประสิทธิภาพของกลไกตลาดสินเชื่อ เพื่อเพิ่มการไหลเวียนของข้อมูลข่าวสารที่เกี่ยวข้องกับความต้องการสินเชื่อ ศักยภาพและความเสี่ยงของธุรกิจ หรือเรียกว่าข้อมูลเครดิต

ไทยสามารถเพิ่มการไหลเวียนของข้อมูลเครดิตได้หลายวิธี เช่น การเพิ่มขอบเขตและความลึกของข้อมูลเครดิตที่เครดิตบูโร การแลกเปลี่ยนข้อมูลเครดิตระหว่างสถาบันการเงิน การจัดให้มีตัวกลางที่ช่วยธุรกิจจัดทำข้อมูลเครดิต และสื่อสารแลกเปลี่ยนกับธนาคารพาณิชย์เพื่อเพิ่มโอกาสที่ธุรกิจจะเข้าถึงสินเชื่อ

นอกจากนี้ เรายังสามารถแก้ปัญหา ‘ไม่ทราบความเสี่ยง’ ทางอ้อม โดยการขยายขอบเขตของสินทรัพย์ค้ำประกันให้สอดคล้องกับสินทรัพย์ที่ธุรกิจ SMEs มีในช่วงที่เริ่มลงทุน เช่น เอกสารคำสั่งซื้อ หรือสินค้าคงคลัง

เศรษฐกิจไทยควรหลีกเลี่ยงความเสี่ยงมากแค่ไหน?

ระบบธนาคารพาณิชย์จัดสรรเงินทุนโดยชั่งน้ำหนักระหว่างการให้สินเชื่อเพื่อสร้าง ‘โอกาส’ ให้คนในระบบเศรษฐกิจ และการบริหาร ‘ความเสี่ยง’ ต่อเสถียรภาพของระบบ โดยมีเป้าหมายสูงสุดคือการจัดสรรทรัพยากรทางการเงินเพื่อสนับสนุนภาคเศรษฐกิจจริงอย่างเต็มกำลังและยั่งยืน

โดยปกติเราจะพูดคุยกันถึงการบริหารความเสี่ยง นั่นคือการรักษาเสถียรภาพของระบบธนาคารพาณิชย์เพื่อให้ระบบสามารถทำงานได้เป็นปกติเป็นหลัก เราอาจเผลอลืมพูดคุยกันถึง ‘ต้นทุนค่าเสียโอกาส’ ของการบริหารความเสี่ยง เนื่องจากธนาคารพาณิชย์จำเป็นต้องตั้งสำรองค่าเผื่อหนี้สงสัยจะสูญ จึงต้องกักเก็บทรัพยากรทางการเงินไว้กับตัว ไม่สามารถปล่อยออกไปเป็นสินเชื่อธุรกิจที่ส่งเสริมการลงทุนและเพิ่มศักยภาพการเติบโตทางเศรษฐกิจในระยะยาว

ต้นทุนค่าเสียโอกาสของการบริหารความเสี่ยงมีมูลค่ามากแค่ไหน สมมติว่าระบบธนาคารพาณิชย์ตั้งสำรองเพิ่มขึ้น 1% ของยอดคงค้างสินเชื่อ ณ สิ้นไตรมาสที่ 1/66 จะต้องสำรองคิดเป็นมูลค่าประมาณ 1.8 แสนล้านบาท หากระบบธนาคารพาณิชย์สามารถนำทรัพยากรส่วนนี้มาปล่อยกู้ให้ธุรกิจลงทุน ข้อมูลจาก Penn World Table ระบุว่าการลงทุนของไทยจะให้ผลตอบแทนประมาณ 8.4% นั่นคือเศรษฐกิจไทยเสียโอกาสคิดเป็นกิจกรรมทางเศรษฐกิจมูลค่าราว 1.5 หมื่นล้านบาทต่อปี หรือประมาณ 0.1% ของ GDP ไทยในปี 2565 ซึ่งเป็นตัวเลขที่มีนัยสำคัญ

ผมขอชวนตั้งคำถามว่า ระบบธนาคารพาณิชย์ชั่งน้ำหนักระหว่างโอกาสและความเสี่ยงในระดับที่ ‘เหมาะสมที่สุด’ นั่นคือระดับที่สามารถจัดสรรเงินทุนเพื่อสนับสนุนภาคเศรษฐกิจจริงอย่างเต็มกำลังและยั่งยืนแล้วหรือยัง ระบบธนาคารพาณิชย์ไม่ควรตั้งสำรองน้อยเกินไปจนสร้างความเปราะบาง แต่ก็ไม่ควรมากเกินไปจนทำหน้าที่จัดสรรทรัพยากรทางการเงินบกพร่อง

เมื่อมองไปข้างหน้า การเพิ่มประสิทธิภาพของกลไกตลาดสินเชื่อจะช่วยให้ธนาคารพาณิชย์ประเมินความเสี่ยงได้คมชัดยิ่งขึ้น จึงสามารถตั้งสำรองลดลงได้โดยไม่สร้างความเสี่ยงต่อเสถียรภาพของระบบธนาคารพาณิชย์ เมื่อนั้นธนาคารพาณิชย์จะสามารถปล่อยทรัพยากรทางการเงินออกสู่ระบบเศรษฐกิจ เพื่อสนับสนุนกิจกรรมการลงทุนได้มากขึ้น

การเพิ่มประสิทธิภาพของกลไกตลาดสินเชื่อและการหลีกเลี่ยงความเสี่ยงในระดับที่ธนาคารพาณิชย์สามารถสนับสนุนการเติบโตทางเศรษฐกิจได้อย่างเต็มกำลังและยั่งยืน จะช่วยปรับสัดส่วนของสินเชื่อธุรกิจและสินเชื่อครัวเรือนให้กลับมาอยู่ในระดับที่เหมาะสมกับเศรษฐกิจไทย เปรียบเสมือนร่างกายที่ได้ขนมหวานและอาหารที่มีประโยชน์ ซึ่งช่วยสร้างความสุขไปพร้อมกับการเติบโตได้อย่างสมดุล

ขอขอบคุณแหล่งที่มา : THE STANDARD

![]()