ปปง. เผยไทยประเทศเดียวในโลก ชื่อซิม-โมบายแบงก์กิ้งไม่ตรงกัน หลัง ต.ค. แจ้งเตือนผ่านแอปฯธนาคารเท่านั้น มีความจำเป็น 4 กลุ่ม ได้รับข้อยกเว้น ใช้หลักฐาน เหตุผลชี้แจง

พล.ต.ต. เอกรักษ์ ลิ้มสังกาศ รองเลขาธิการคณะกรรมการป้องกันและปราบปรามการฟอกเงิน (ปปง.) ได้ให้สัมภาษณ์กับฐานเศรษฐกิจ ผ่านรายการ "ฐานทอล์ค" ออกอากาศทางช่องเนชั่นทีวี 22 ว่า ประเทศไทยเป็นประเทศเดียวในโลก ที่อนุญาตให้ชื่อบัญชีโมบายแบงก์กิ้ง กับชื่อผู้ลงทะเบียนซิมการ์ดเป็นคนละคนกันได้

นี่จึงเป็นช่องโหว่ให้มิจฉาชีพใช้ก่ออาชญากรรม จึงเป็นที่มาของการตรวจสอบให้ชื่อซิมการ์ด และชื่อบัญชีโมบายแบงก์กิ้งจะต้องเป็นชื่อเดียวกัน ซึ่งแนวความคิดดังกล่าวนี้เกิดขึ้นมาตั้งแต่ช่วงปลายปีที่แล้ว แต่ข้อจำกัดของการตรวจสอบบัญชีกว่า 100 ล้านเลขหมายนั้น ผู้ให้บริการและ กสทช. ไม่ได้มีการออกแบบระบบมาเพื่อการตรวจสอบสิ่งเหล่านี้ แต่ออกแบบระบบมาเพื่อให้บริการและอำนวยความสะดวกแก่ลูกค้า

จากการประสานงานกับผู้ให้บริการทราบว่า สามารถตรวจสอบได้ 300,000 เลขหมายต่อเดือน ซึ่งไม่สามารถรอให้ฝ่ายผู้ให้บริการเป็นผู้ตรวจสอบได้ เนื่องจากต้องใช้เวลามากถึง 29ปี จึงสามารถตรวจสอบได้ครบทั้ง 100 กว่าเลขหมาย

ดังนั้นทั้ง กสทช. ผู้ให้บริการ ธนาคารแห่งประเทศไทย กระทรวงดีอี และ ปปง.จึงได้หารือร่วมกันเพื่อออกแบบระบบที่สามารถตรวจสอบให้แล้วเสร็จได้ภายใน 120 วัน โดยต้องให้คณะกรรมการตามกฎหมาย PDPA อนุมัติให้ ปปง.เป็นหน่วยงานเจ้าภาพในการดำเนินมาตรการนี้

จากนั้น ปปง.จะให้ทุกธนาคารที่มีข้อมูลโมบายแบงก์กิ้งส่งข้อมูลมายัง ปปง. โดยมีการเข้ารหัส 2ชั้นเพื่อป้องกันการรั่วไหลของข้อมูล ในประมาณเดือนมิถุนายน ปปง.จะส่งข้อมูลต่อไปยัง กสทช.โดยแยกเป็นรายธนาคาร เมื่อ กสทช.ได้รับแล้ว จะนำออกมาแยกเป็นรายค่าย แล้วส่งให้ผู้ให้บริการแต่ละค่ายทำการตรวจสอบ หากพบว่าบัญชีใดที่หมายเลขบัตรประจำตัวประชาชนของผู้ใช้ซิมการ์ด และโมบายแบงก์กิ้งไม่ตรงกัน ก็จะถูกส่งข้อมูลกลับมายัง กสทช. จากนั้น กสทช.จะส่งกลับมาให้ ปปง.เพื่อส่งต่อไปยังธนาคารเจ้าของข้อมูล

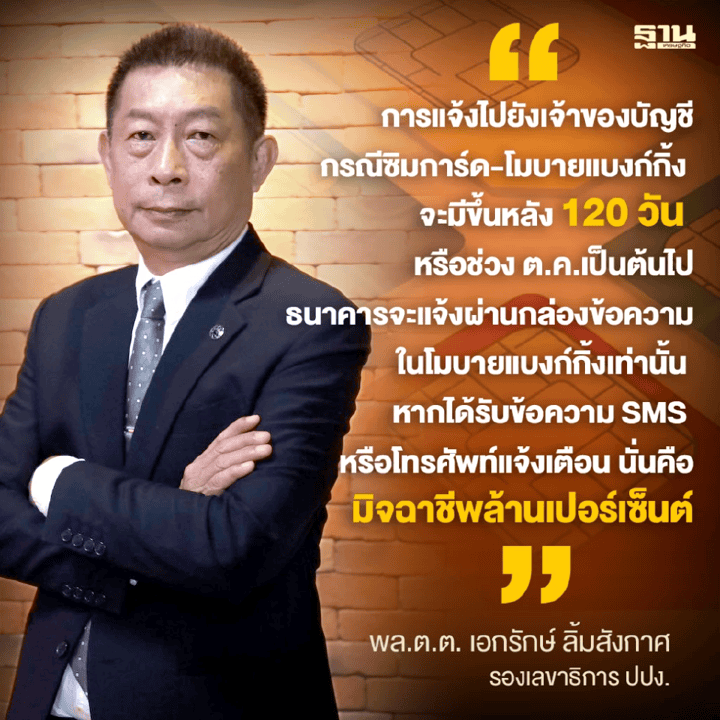

สำหรับขั้นตอนการแจ้งไปยังเจ้าของบัญชีเพื่อแก้ไข หรือชี้แจงให้ถูกต้องนั้นคาดว่าจะมีขึ้นหลัง 120วัน นับจากวันที่ 27 พฤษภาคม 2567 หรือช่วงเดือนตุลาคมเป็นต้นไป โดยธนาคารจะแจ้งผ่านกล่องข้อความในโมบายแบงก์กิ้งเท่านั้น จะไม่มีการส่งข้อความ SMS หรือโทรศัพท์แจ้งเตือนทั้งสิ้น หากมีการแจ้งผ่าน 2 ช่องทางนี้คือมิจฉาชีพล้านเปอร์เซ็นต์

โดยกลุ่มที่ไม่สามารถเปลี่ยนชื่อซิมได้ และได้รับการยกเว้นมีดังนี้

กลุ่มที่ 1 คนในครอบครัวเดียวกัน เป็นพ่อแม่ลูก นามสกุลเดียวกัน ,เป็นญาติพี่น้อง และมีความจำเป็นไปชี้แจงต่อธนาคาร หากเป็นสามีภรรยาจะต้องจดทะเบียนสมรสเท่านั้น

กลุ่มที่ 2 ผู้ต้องได้รับการดูแลตามคำสั่งศาล เช่นผู้อนุบาล ผู้ไร้ความสามารถ เป็นต้น ให้นำคำสั่งศาลไปประกอบการชี้แจง

กลุ่มที่ 3 บริษัท องค์กรที่มีเบอร์โทรศัพท์ให้พนักงานใช้ โดยบริษัทต้องออกหนังสือยืนยันเพื่อให้เจ้าของบัญชีนำไปชี้แจงต่อธนาคาร

กลุ่มที่ 4 กลุ่มที่ธนาคารพิจารณาแล้วมีความเสี่ยงต่ำ และยังมีความจำเป็นต้องยกเว้น ซึ่งในขณะนี้อยู่ระหว่างการวางแนวทางในกลุ่มนี้

สำหรับความเป็นมาของมาตรการดังกล่าว รัฐบาล และหน่วยงานที่เกี่ยวข้องใช้ความพยายามในการแก้ปัญหาอาชญากรรมออนไลน์ แก๊งคอลเซ็นเตอร์มาแล้วไม่ต่ำกว่า 3-4 ปี โดยในช่วงแรกเน้นการจับกุมปราบปราม มีการตั้งกองบังคับการปราบปรามการกระทำความผิดเกี่ยวกับอาชญากรรมทางเทคโนโลยี (บก.ปอท.) แต่ก็ไม่ได้ทำให้จำนวนคดีลดลง ยังคงปรากฏว่ามีประชาชนจำนวนมากถูกหลอกลวง ได้รับความเดือดร้อนเสียหาย

จากนั้นเมื่อ 17 มีนาคม 2566 ได้มีการออกพ.ร.ก.มาตรการป้องกันและปราบปรามอาชญากรรมทางเทคโนโลยี พ.ศ. 2566 ก็ยังไม่ทำให้จำนวนคดีลดลง ต่อมา 1 พฤศจิกายน 2566 ได้เปิดศูนย์ปฏิบัติการแก้ไขปัญหาอาชญากรรมออนไลน์ (Anti Online Scam Operation Center : AOC ) หรือ AOC 1441 ให้บริการ 24 ช.ม. เป็นกระบวนการรับคำร้องทุกข์เพื่อให้ได้เบาะแสดำเนินคดีกับคนร้าย

สถิติคดีที่เกิดจากอาชญากรรมออนไลน์อยู่ที่เฉลี่ย 400 คดีต่อวัน มูลค่าความเสียหาย 100-150 ล้านบาทต่อวัน เฉลี่ยความเสียหายที่เกิดจากอาชญากรรมทางเทคโนโลยีอยู่ที่เฉลี่ย 4,000 ล้านบาทต่อเดือน หรือ 50,000 ล้านบาทต่อปี โดยคนร้ายสามารถโอนเงินจากบัญชีม้าแถว 1 ไปยังบัญชีม้าแถว 3 ในเวลาเพียง 6 นาที

ดังนั้นการใช้วิธีจับกุมปราบปรามอย่างเดียวจึงไม่เพียงพอต่อการแก้ปัญหา เนื่องจากเมื่อเจ้าหน้าที่ตำรวจติดตามจับกุมบัญชีม้าเหล่านี้ได้ เจ้าของบัญชีมักอ้างว่าไม่รู้เรื่อง หรือถูกหลอกให้เปิดบัญชี กระทั่งมีความจำเป็นทางเศรษฐกิจต้องขายบัญชีไป ซึ่งเมื่อติดตามไปยังชื่อเจ้าของซิมการ์ดก้ได้รับคำตอบว่าไม่รู้เรื่องเช่นเดียวกัน จึงทำให้เบาะแสการจับกุมคนร้ายขาดช่วงไปเพราะบัญชีม้า มาเจอกับซิมผี ทำให้ความเสียหายที่เกิดขึ้นไม่สามารถติดตามกลับมาได้ ปัจจุบันมีสถิติการรับแจ้งความออนไลน์ จาก https://thaipoliceonline.go.th อย่างไม่เป็นทางการอยู่ประมาณ 500,000 คดี (ไม่รวมคดีไม่ได้รับสินค้าจากการสั่งซื้อทางออนไลน์)

จากการที่ปปง.นำชื่อผู้ต้องหาในคดีมาประกาศในระบบ HR03 หรือรายชื่อบุคคลที่มีความเสี่ยงสูงซึ่งควรได้รับการเฝ้าระวังอย่างใกล้ชิดตามกฎกระทรวงการตรวจสอบเพื่อทราบข้อเท็จจริงเกี่ยวกับลูกค้า พ.ศ. 2563 มีจำนวน 30,000 กว่าคน ในระยะเวลา 8เดือน สามารถปิดบัญชีได้กว่า 300,000 บัญชี อายัดเงินในระบบได้ประมาณ 1,000 ล้านบาท ซึ่งเป็นเงินค้างท่อที่อายัดไว้แล้วคนร้ายไม่สามารถถอนได้ทัน

เมื่อประสิทธิภาพของการปราบปรามไม่สามารถทำให้การก่ออาชญากรรมทางเทคโนโลยีลดลง จึงนำมาสู่การพิจารณางานป้องกันเพิ่มมากขึ้น นอกจากนี้ยังมีการพูดคุยกับธนาคารแห่งประเทศไทย และสมาคมธนาคารในการวางมาตรการ ไม่ให้ใครก็ได้มาเปิดบัญชีได้ ยิ่งกรณีที่มีบัญชีธนาคารอยู่เป็นจำนวนมากต้องชี้แจงให้ได้ว่ามีความจำเป็นอะไรที่จะต้องเปิดบัญชีเพิ่ม

ขอขอบคุณแหล่งที่มา : ฐานเศรษฐกิจ

![]()