สมาคมธนาคารไทยสนับสนุนการช่วยเหลือลูกหนี้อย่างต่อเนื่อง

ผ่านมาตรการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending)

การแก้ปัญหาหนี้ครัวเรือน เป็นเรื่องที่ธนาคารแห่งประเทศไทย (ธปท.) ให้ความสำคัญอย่างต่อเนื่อง โดย ธปท.ได้ออกมาตรการช่วยเหลือลูกหนี้ที่สอดคล้องกับสถานการณ์ ตั้งแต่ออกมาตรการช่วยเหลือลูกหนี้แบบปูพรมในช่วงโควิด แล้วปรับเป็นการช่วยเหลือแบบเฉพาะจุดหลังสถานการณ์เศรษฐกิจทยอยปรับดีขึ้น จนล่าสุด ธปท. ได้ออกมาตรการการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending - RL) เพื่อแก้ปัญหาหนี้ครัวเรือนแบบครบวงจร โดยมุ่งหมายให้ลูกค้าได้รับบริการอย่างเป็นธรรม เพื่อประโยชน์ในการคุ้มครองผู้บริโภค และมุ่งหวังให้ผู้ให้บริการมีการบริหารจัดการด้านการให้สินเชื่อย่างรับผิดชอบและเป็นธรรมตลอดวงจรหนี้ ตั้งแต่ก่อน/กำลังจะเป็นหนี้ ระหว่างเป็นหนี้เมื่อลูกหนี้มีปัญหาชำระหนี้ จนถึงการดำเนินคดีและโอนขายหนี้ ขณะเดียวกัน ก็ส่งเสริมให้ “ลูกหนี้มีวินัย” ทางการเงินที่ดีขึ้น ผ่านการให้ข้อมูล เงื่อนไขและคำเตือนที่ลูกหนี้ควรรู้ เพื่อกระตุกพฤติกรรม (nudge) และบริหารจัดการหนี้ของตนเองได้

มาตรการ RL ประกอบด้วย 3 เรื่องสำคัญ คือ

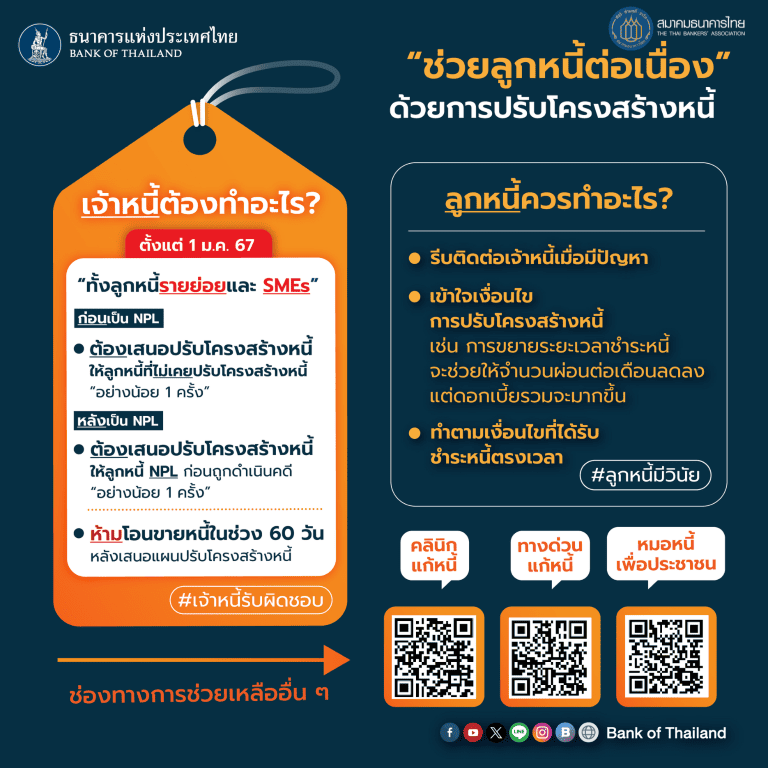

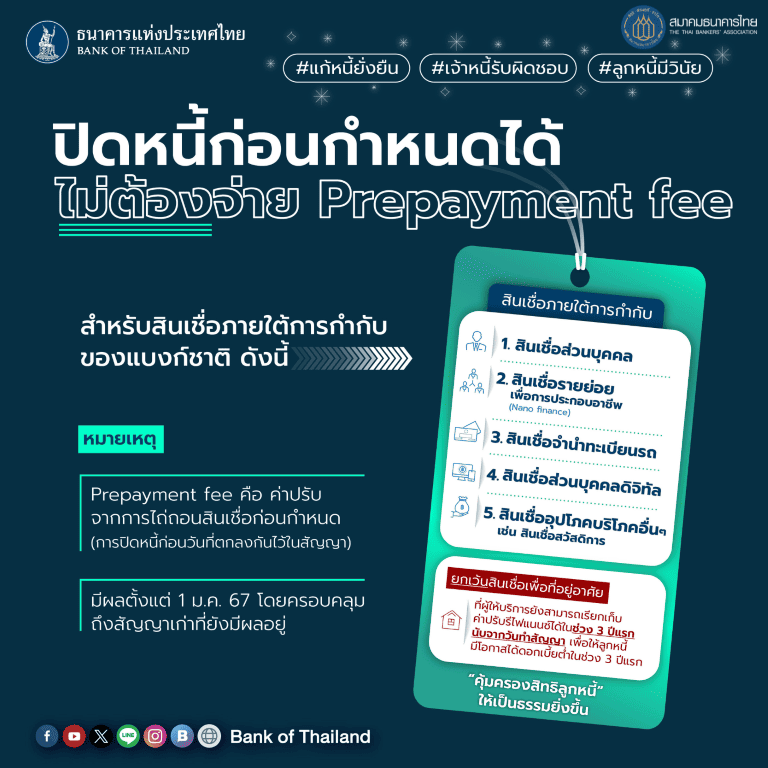

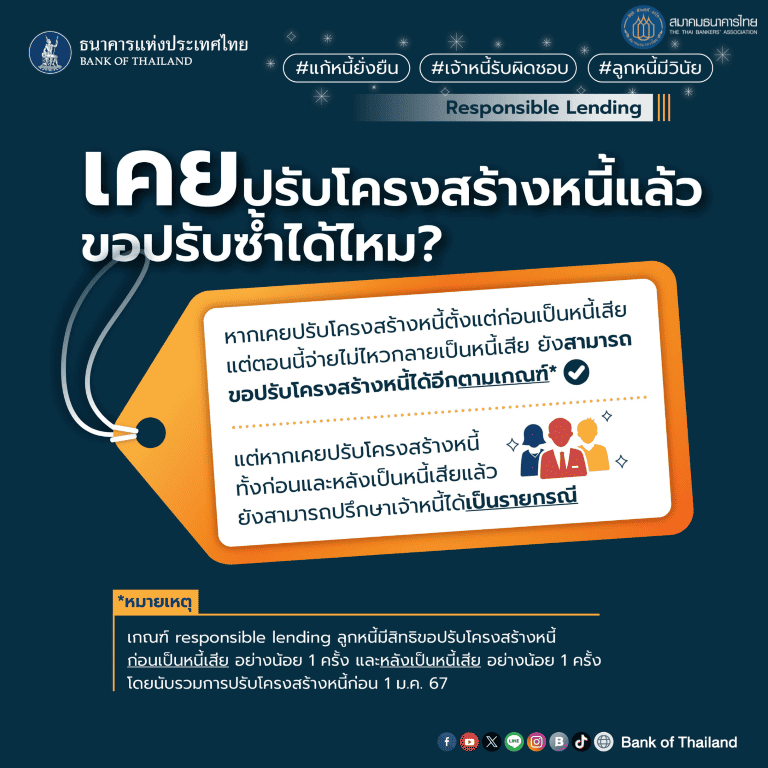

- ช่วยลูกหนี้อย่างต่อเนื่อง ด้วยการปรับปรุงโครงสร้างหนี้ ที่มีผลบังคับใช้ตั้งแต่ 1 มกราคม 2567

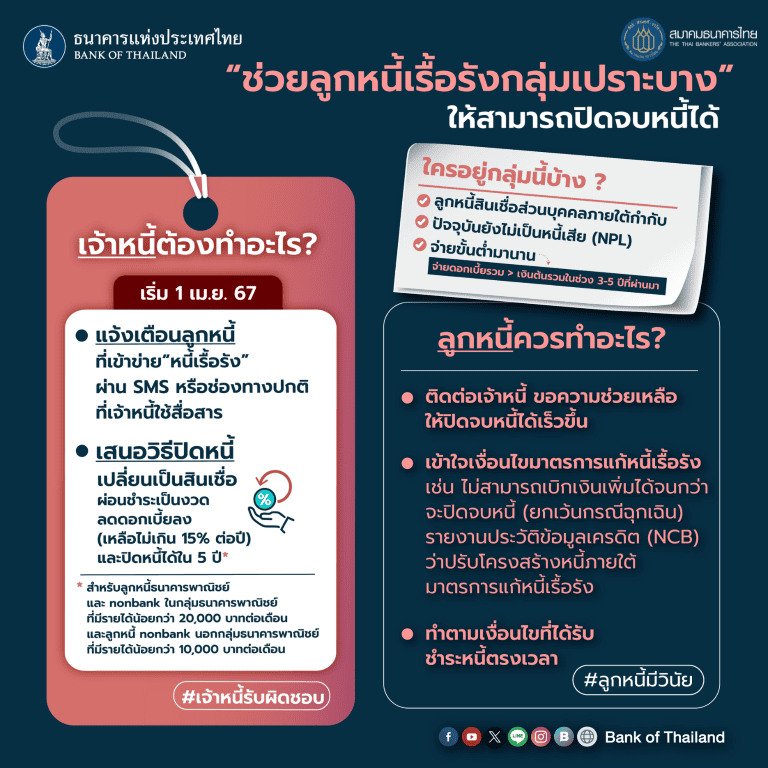

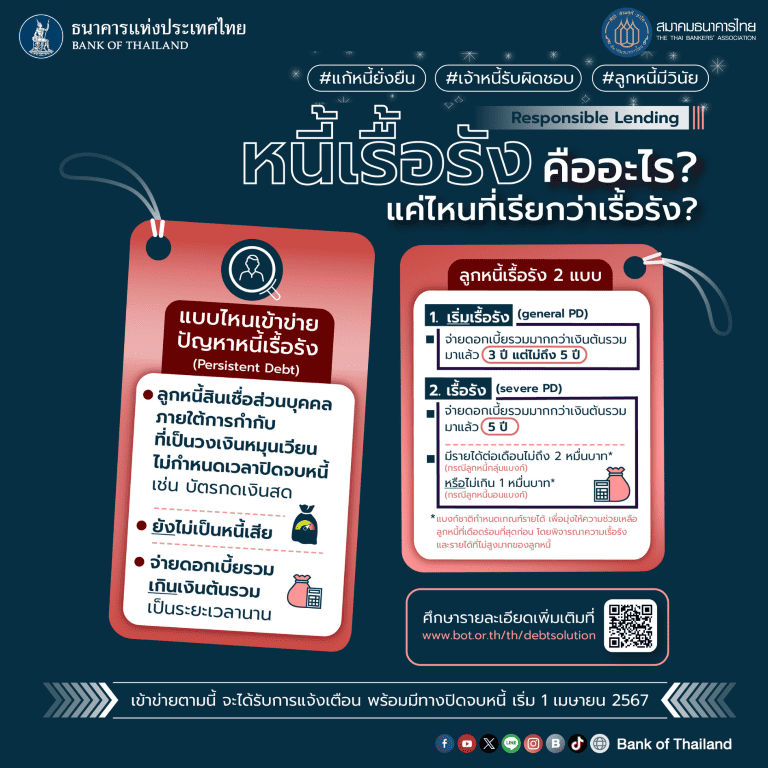

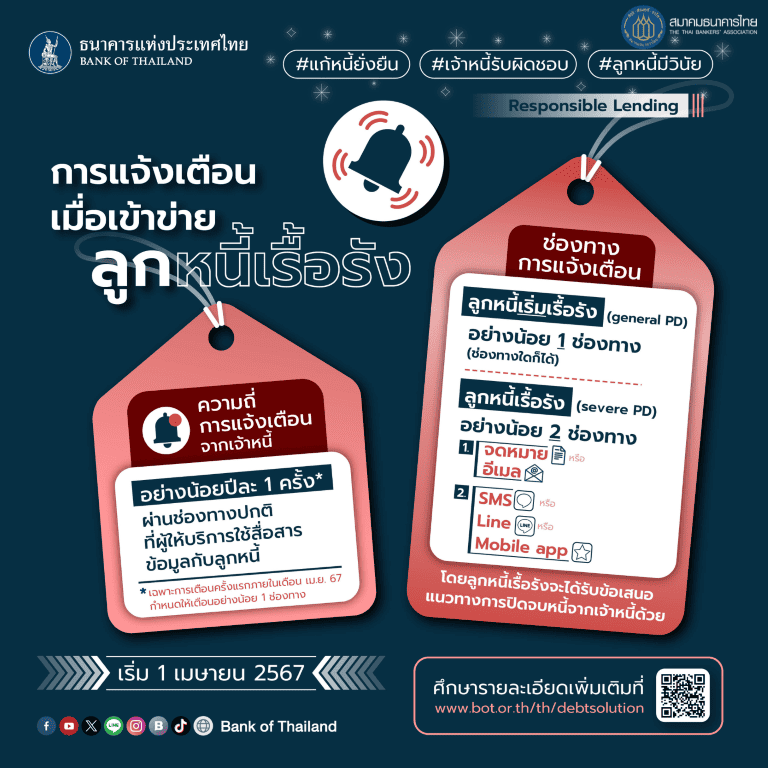

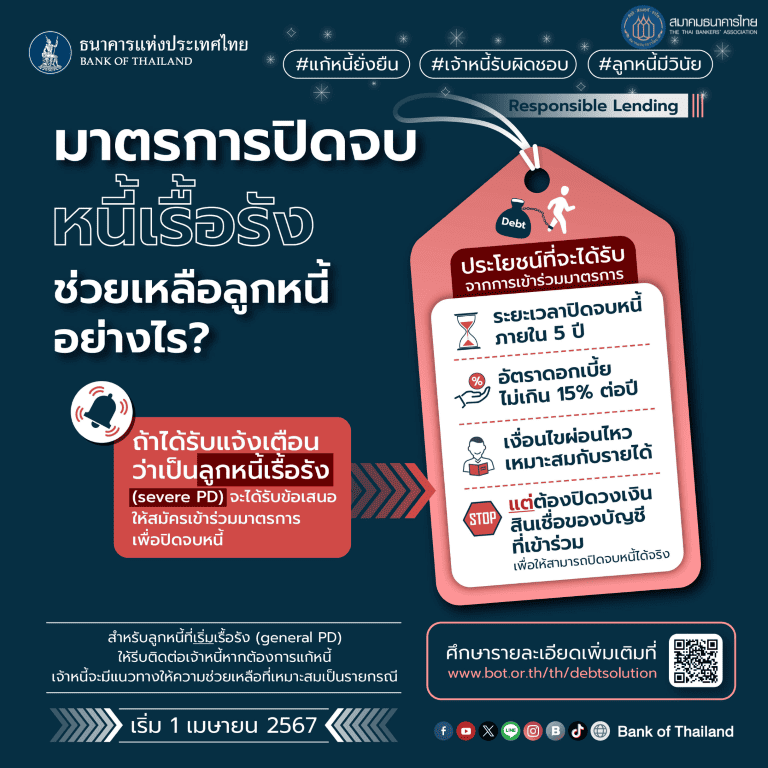

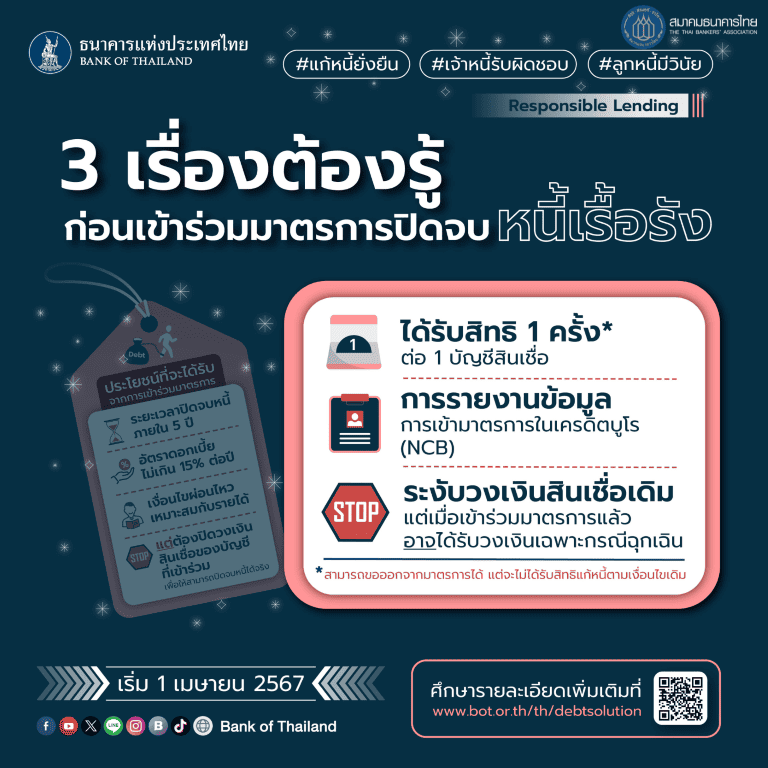

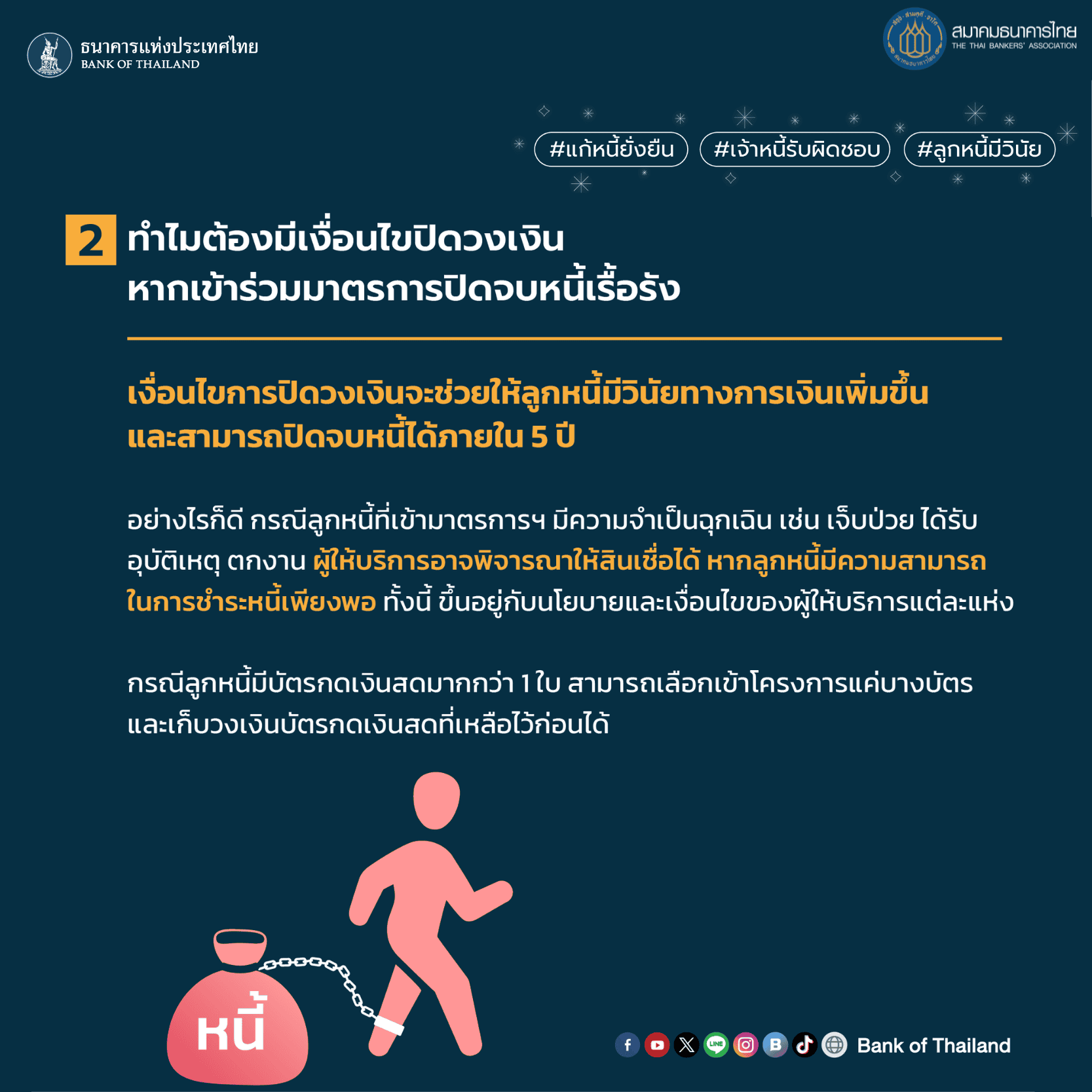

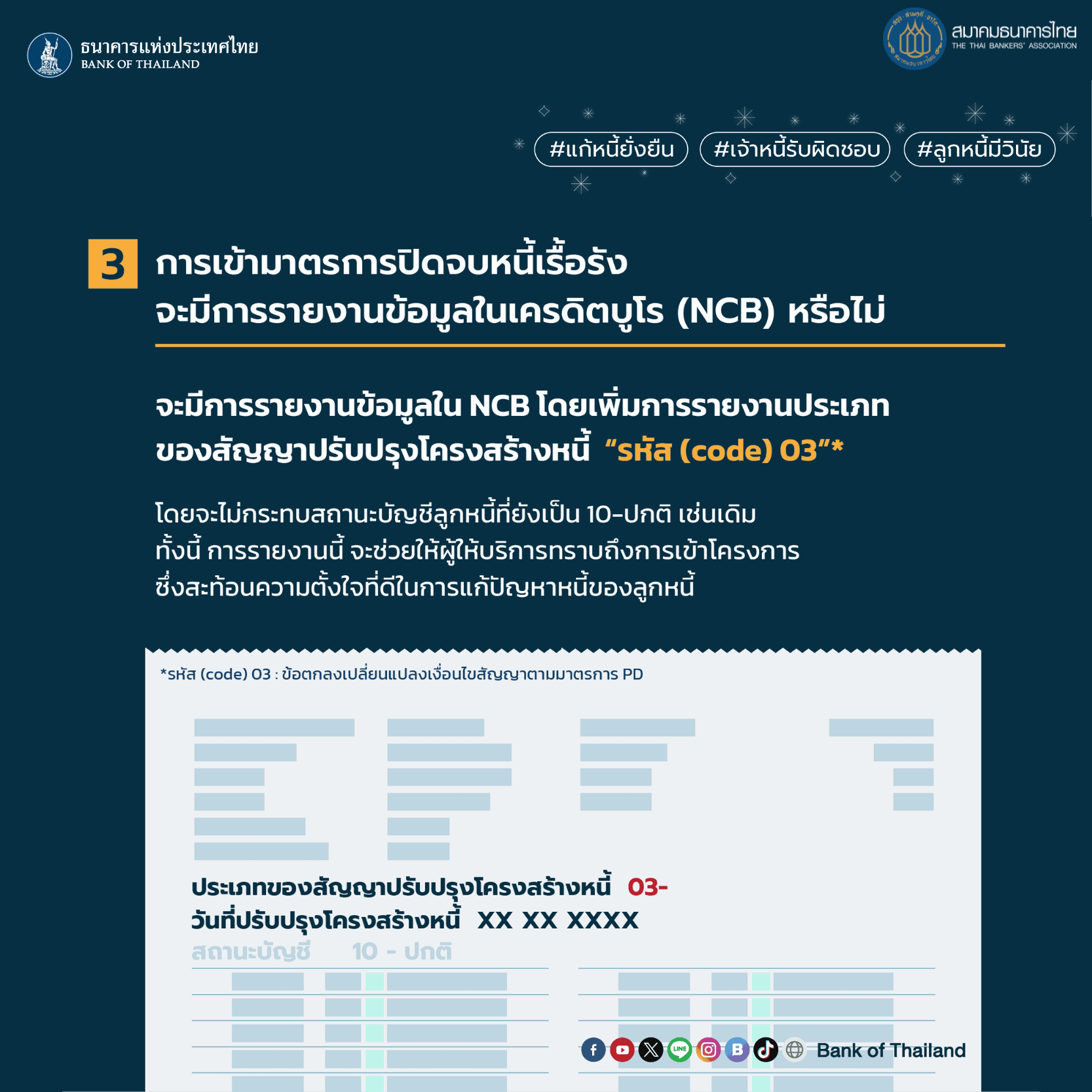

- ช่วยเหลือลูกหนี้เรื้อรังกลุ่มเปราะบาง ให้สามารถปิดหนี้ได้ ซึ่งจะมีผลบังคับใช้ตั้งแต่ 1 เมษายน 2567

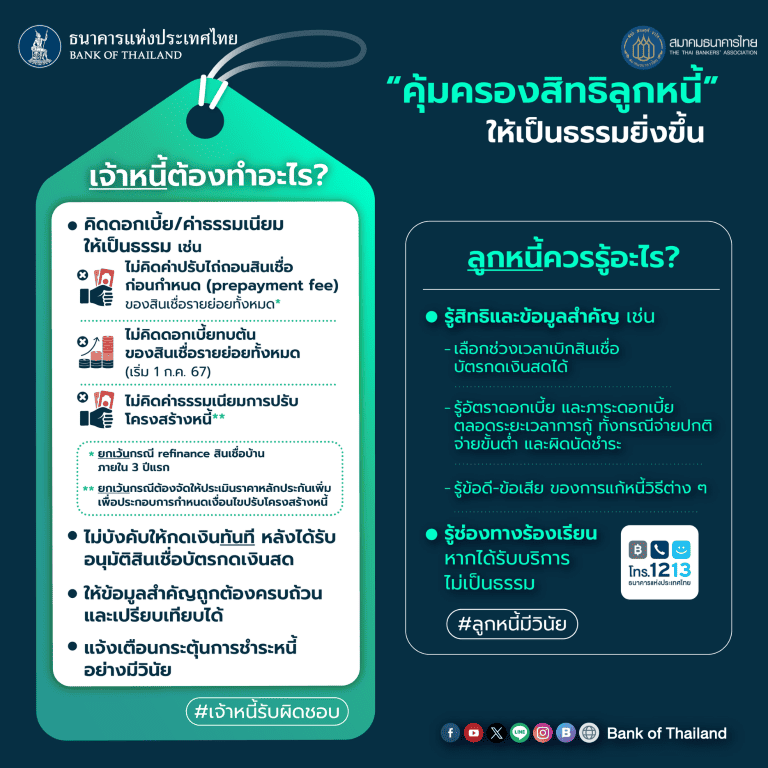

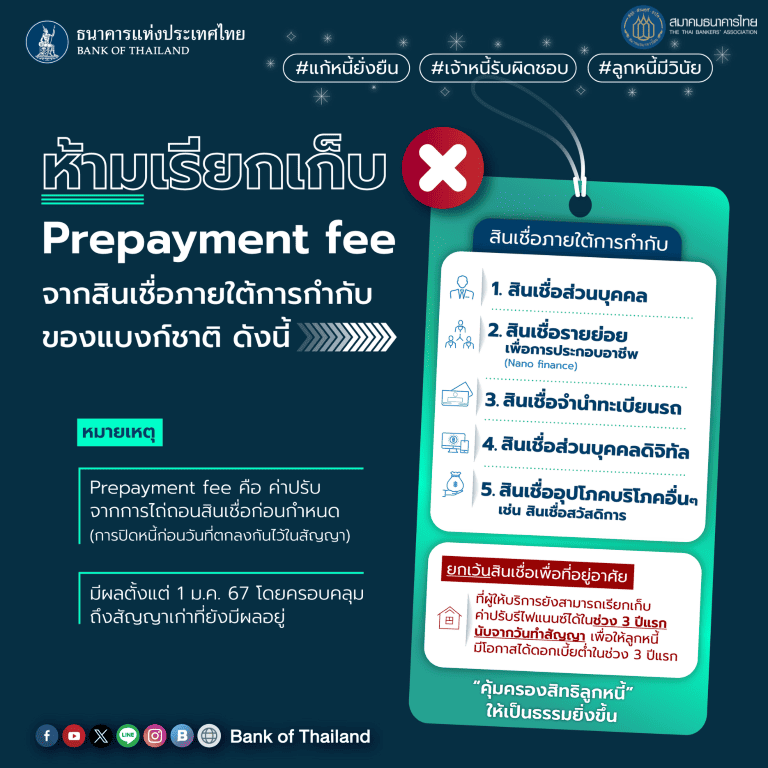

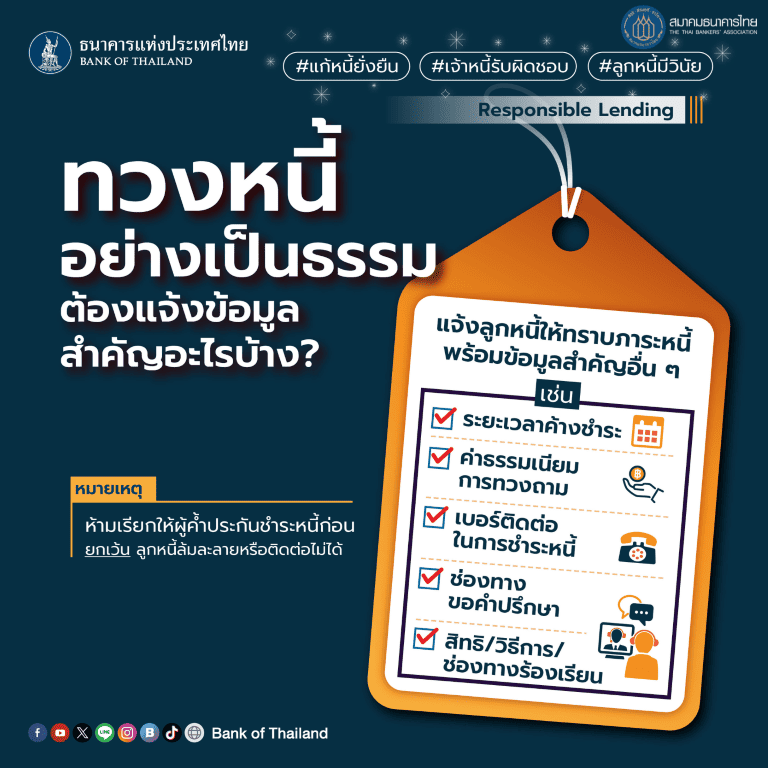

- การคุ้มครองสิทธิลูกหนี้ ให้เป็นธรรมยิ่งขึ้น

ลูกหนี้

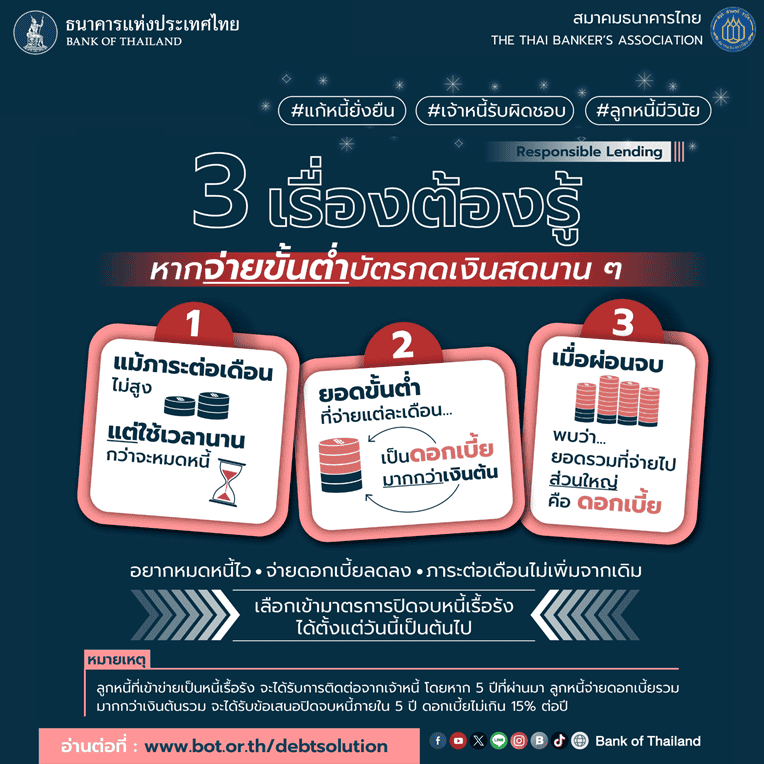

หนี้เรื้อรัง

คุ้มครองสิทธิลูกหนี้

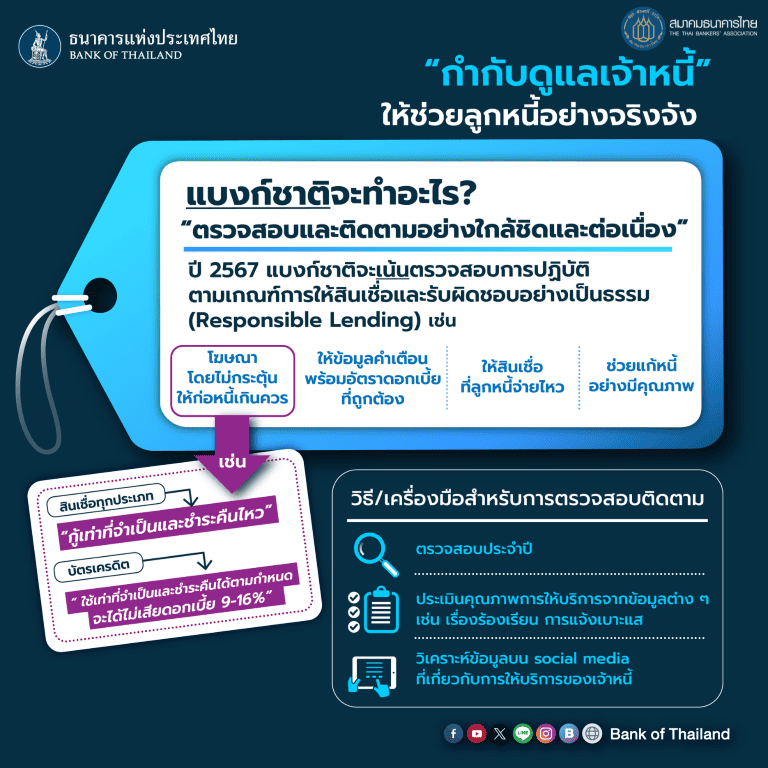

ธปท. ทำหน้าที่ตรวจสอบการปฏิบัติตามหลักเกณฑ์ Responsible Lending

ธปท. จะใช้เครื่องมือใหม่ ๆ และข้อมูลที่หลากหลาย เพื่อวิเคราะห์ ติดตามและประเมินการปฏิบัติตามเกณฑ์ รวมถึงปัญหา/เรื่องร้องเรียนของผู้ใช้บริการทางการเงิน ตลอดจนยกระดับการตรวจสอบผู้ให้บริการเชิงรุกให้มีประสิทธิภาพยิ่งขึ้น เช่น ใช้เทคโนโลยีวิเคราะห์ข้อมูล (text analytics) บนสื่อโซเชียลมีเดีย ชี้เบาะแส ติดตามปัญหาจากการใช้บริการทางการเงินที่มีการกล่าวถึงในสังคมออนไลน์ วิเคราะห์ข้อมูลคุณภาพการให้บริการของสถาบันการเงิน และเรื่องที่ประชาชนร้องเรียนมายัง ธปท. ผ่านช่องทางออนไลน์และออฟไลน์

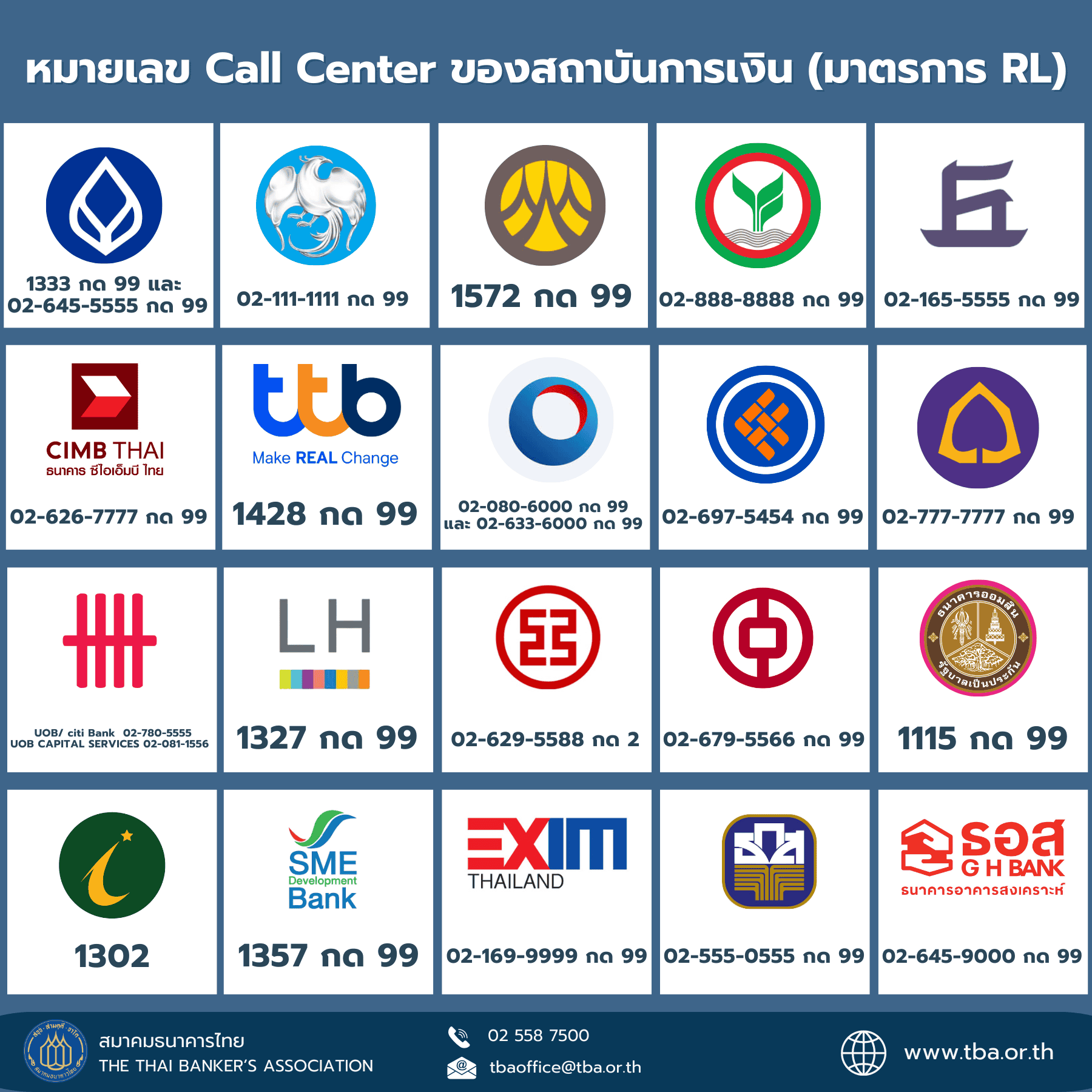

Call Center สถาบันการเงิน

(หากลูกหนี้ต้องการปรับโครงสร้างหนี้ หรือขอคำปรึกษาการแก้ปัญหาหนี้ สามารถติดต่อธนาคาร ผ่านสาขา)

สมาคมธนาคารไทย

เลขที่ 5/13 ชั้น 4 หมู่ 3 ถนนแจ้งวัฒนะ

ต. คลองเกลือ อ. ปากเกร็ด จ. นนทบุรี 11120

โทร: 02 558 7500

แฟกซ์: 02 558 7509

อีเมล: tbaoffice@tba.or.th

ขอขอบคุณแหล่งที่มา : ธนาคารแห่งประเทศไทย