กว่า 80% ของเรื่องร้องเรียนภัยการเงินผ่านสาย 1213 ของแบงก์ชาติเป็นการหลอกลวงทาง Email, Website, Social media และโทรศัพท์ วันนี้ผู้เขียนจึงขอถือโอกาสสรุป 4 รูปแบบการหลอกลวงที่พบบ่อยในปี 2566 พร้อมรวบรวมวิธีการป้องกันและอยากจะแชร์ประสบการณ์ที่ผู้เขียนเจอมากับตัวเอง เพื่อให้ปลอดภัยจากภัยการเงินกันค่ะ

หลอกที่ 1 ขายของออนไลน์ ทั้งสวมรอยเป็นร้านดัง โดยสร้างเพจหรือโปรไฟล์ปลอมและเน้นโปรโมชันดึงดูดเกินจริง สินค้าไม่ตรงปก โอนเงินแล้วไม่ได้รับสินค้า หลอกผู้สูงอายุว่าลูกหลานสั่งของมาช่วยจ่ายเงินให้ด้วย ดังนั้น ถ้าเราไม่อยากเป็นเหยื่อ อย่างแรกเลย คือ ควรตรวจสอบให้แน่ใจก่อนซื้อสินค้า โดยดูความน่าเชื่อถือของผู้ขาย ราคาไม่ถูกเกินจริง แต่ถ้าโดนหลอกแล้ว ให้รวบรวมหลักฐาน เช่น รูปถ่ายร้านและหน้าโปรไฟล์ ลิงก์เว็บไซต์ แชทพูดคุย เลขบัญชี หลักฐานการชำระเงิน และแจ้งความผ่าน www.thaipoliceonline.com หรือสถานีตำรวจก็ได้ค่ะ

หลอกที่ 2 เปิดบัญชีม้า มิจฉาชีพจะชวนเปิดบัญชีธนาคาร โดยให้เงินเจ้าของบัญชีเป็นการตอบแทน แล้วจะนำบัญชีไปรับโอนเงินที่ทำผิดกฎหมาย ยิ่งไปกว่านั้น มิจฉาชีพอาจเอาข้อมูลส่วนบุคคลไปเปิดแอปธนาคารเพื่อถอนเงินได้ทันที แถมเราในฐานะเจ้าของบัญชียังมีโทษจำคุกไม่เกิน 3 ปี หรือปรับไม่เกิน 300,000 บาท หรือทั้งจำทั้งปรับ ดังนั้น วิธีป้องกันไม่ให้ตัวเองตกเป็นเหยื่อ คือ อย่าเปิดบัญชีตนเองให้คนอื่น อย่าให้สมุดบัญชี บัตรเอทีเอ็ม หรือรหัสผ่านกับคนอื่น แต่ถ้าตกเป็นเหยื่อแล้ว ให้รีบติดต่อธนาคารเพื่อปิดบัญชีและแจ้งความเลยนะคะ

หลอกที่ 3 กู้เงิน มิจฉาชีพจะส่งข้อความชวนกู้เงินผ่าน SMS หรือ Social media แล้วใช้โปรไฟล์ปลอมเป็นผู้ให้บริการ หลอกว่าจะช่วยทำเรื่องกู้ให้ แต่ให้ส่งข้อมูลส่วนตัวไป แล้วมิจฉาชีพจะดูดเงินจนหมดบัญชี หรือให้วางเงินมัดจำก่อนแล้วจะได้เงินกู้เพิ่ม แต่สุดท้ายก็ไม่ได้ วิธีป้องกัน คือ อย่ากู้ผ่านแอปที่มาทาง SMS หรือ Social media อย่าเชื่อคนที่จะทำเรื่องกู้ให้หรือโอนเงินก่อนแล้วจะได้เงิน ตรวจสอบว่าเป็นผู้ให้บริการตัวจริงจาก www.bot.or.th

หลอกที่ 4 ลงทุน เช่น หลอกลงทุนแชร์ลูกโซ่ มิจฉาชีพจะสร้างบริษัทให้ดูน่าเชื่อถือ ยิ่งลงเงินมาก ยิ่งได้มาก ได้ผลตอบแทนจริงในเดือนแรกๆ แล้วชวนให้ลงเงินเพิ่ม และอ้างว่าต้องถึงกำหนดก่อนจึงถอนเงินได้ หรือหลอกลงทุน FOREX ที่การันตีเงินต้น ไม่มีความรู้ก็ลงทุนได้ ดังนั้น ถ้าไม่อยากถูกหลอก อย่าหลงเชื่อแม้เป็นคนสนิท ศึกษาข้อมูลให้รอบคอบ คิดเสมอว่าไม่มีการลงทุนที่ได้ผลตอบแทนสูงผิดปกติในเวลาสั้นๆ

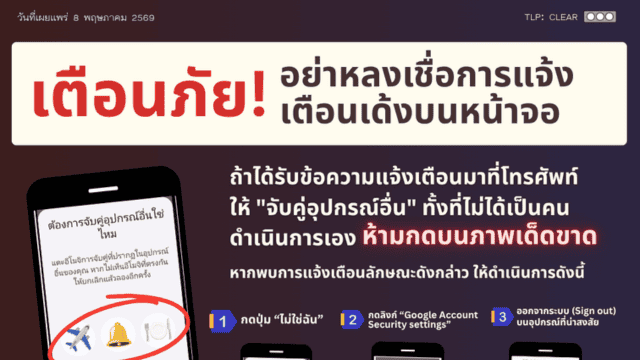

สรุป คือ อย่าเชื่อง่าย อย่างโอนง่าย อย่าสแกน QR code ที่ไม่น่าเชื่อถือ อย่ากดลิงก์ที่ส่งมาทาง SMS และอีกอย่างที่สำคัญคือต้องมีสติด้วยนะคะ ผู้เขียนเองเกือบตกเป็นเหยื่อกดลิงก์จาก SMS ที่มิจฉาชีพทำให้ตำแหน่งของ SMS หลอกลวงไปต่อใต้ SMS จริงของธนาคารแห่งหนึ่งที่ผู้เขียนเป็นลูกค้าอยู่ ถามว่าทำไมถึงกดลิงก์ ทั้งที่รู้ว่าธนาคารเลิกส่งลิงก์ผ่าน SMS แล้ว คำตอบคือไม่ได้ฉุกคิดค่ะ บังเอิญไปทำธุรกรรมกับธนาคารก่อนได้ SMS และตอนได้ SMS ก็กำลังดูซีรีย์อย่างสนุก พอเห็น SMS ก็นึกว่ามีปัญหา เลยกดลิงก์ เมื่อรู้ว่าโดนหลอกก็รีบโทรไปแต่ละธนาคารที่มีแอปในมือถือ ซึ่งถ้าเป็นตอนนี้ ผู้เขียนจะโทรไปที่ 1441 เบอร์ศูนย์ปฏิบัติการแก้ไขปัญหาอาชญากรรมออนไลน์ที่ตั้งขึ้นเมื่อเดือนพฤศจิกายนเพื่อรับเรื่องร้องเรียน 24 ชั่วโมงเบ็ดเสร็จจุดเดียวเลยค่ะ

ท้ายสุดนี้ ใกล้ปีใหม่แล้ว และบทความนี้จะเป็นบทความสุดท้ายของคอลัมน์บางขุนพรหมชวนคิดในหนังสือพิมพ์ไทยรัฐ เลยขอเป็นตัวแทนผู้เขียนทุกคน ขอขอบคุณผู้อ่านทุกท่านที่เป็นแฟนคลับมาโดยตลอด ขอสิ่งศักดิ์สิทธิ์อวยพรให้ทุกท่านมีความสุข แข็งแรงทั้งกายใจ และปลอดภัยจากอันตรายทุกสิ่งรวมถึงภัยการเงินด้วยนะคะ ปีหน้าแฟนคลับยังสามารถติดตามคอลัมน์บางขุนพรหมชวนคิดได้จากเว็บไซต์ธนาคารแห่งประเทศไทยนะคะ

** บทความนี้เป็นความคิดเห็นส่วนบุคคล จึงไม่จำเป็นต้องสอดคล้องกับความเห็นของหน่วยงานที่ผู้เขียนสังกัด **

ผู้เขียน :

รุจา อดิศรกาญจน์

ฝ่ายเศรษฐกิจการเงินภูมิภาค

ธนาคารแห่งประเทศไทย

คอลัมน์ “บางขุนพรหมชวนคิด” นสพ.ไทยรัฐ

ฉบับวันที่ 23 ธันวาคม 2566

ขอขอบคุณแหล่งที่มา : ธนาคารแห่งประเทศไทย

![]()