“สมาคมธนาคารไทย” และ “ธปท.” ร่วมจัดการอบรมคู่มือการดำเนินธุรกิจสถาบันการเงิน โดยคำนึงถึงมิติด้านสิ่งแวดล้อมและการเปลี่ยนแปลงสภาพภูมิอากาศ

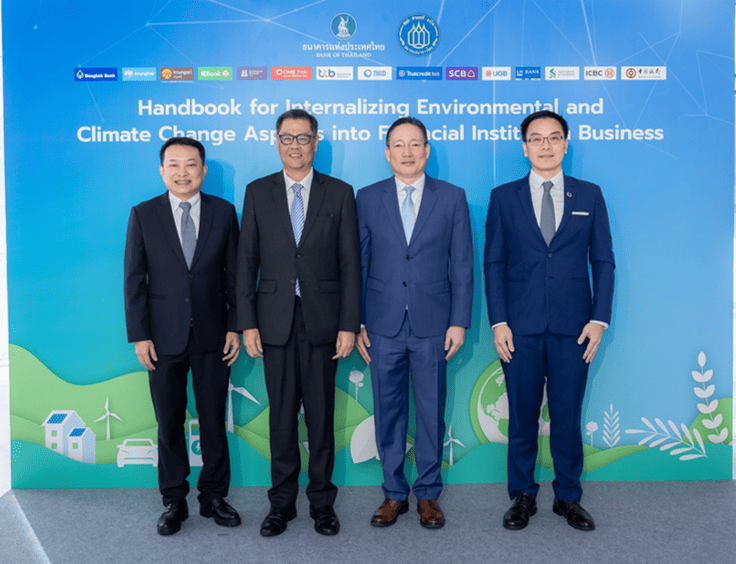

เมื่อวันจันทร์ที่ 20 พฤศจิกายน 2566 “นายผยง ศรีวณิช” ประธานสมาคมธนาคารไทยและกรรมการผู้จัดการใหญ่ธนาคารกรุงไทย จํากัด (มหาชน) และ “นายธาริฑธิ์ ปั้นเปี่ยมรัษฎ์” ผู้ช่วยผู้ว่าการ สายนโยบายสถาบันการเงิน ธนาคารแห่งประเทศไทย ให้เกียรติกล่าวเปิดงานอบรม “คู่มือการดำเนินธุรกิจสถาบันการเงิน โดยคำนึงถึงมิติด้านสิ่งแวดล้อมและการเปลี่ยนแปลงสภาพภูมิอากาศ (หรือ Industry Handbook) โดยมีคณะทำงานด้านความยั่งยืน แผนยุทธศาสตร์ 3 ปี สมาคมธนาคารไทย ( ธนาคารกสิกรไทย (จำกัด) มหาชน และธนาคารกรุงศรีอยุธยา (จำกัด) มหาชน ในฐานะ CEO Sponsor และ Lead Facilitator) ช่วยกันจัดทำคู่มือ Industry Handbook จนเสร็จสมบูรณ์ ซึ่งงานอบรมฯ ดังกล่าว เป็นการสะท้อนให้เห็นถึงความมุ่งมั่นของธนาคารพาณิชย์ในการให้ความสำคัญกับการจัดการด้านสิ่งแวดล้อมและการเปลี่ยนแปลงของสภาพภูมิอากาศ อันเป็นวาระเร่งด่วนของประเทศ และเป็นพันธกิจสำคัญของภาคการธนาคารในการเป็นตัวกลางทางการเงินเพื่อช่วยขับเคลื่อนการเปลี่ยนผ่านของภาคเศรษฐกิจจริงสู่ความเป็นมิตรต่อสิ่งแวดล้อมมากขึ้น ณ ห้อง Yulania (IV-VI) ชั้น 9 โรงแรมวอลดอร์ฟ แอสโทเรีย กรุงเทพฯ

นายผยง ศรีวณิช ประธานสมาคมธนาคารไทย กล่าวว่า “คู่มือ Industry Handbook ฉบับนี้ได้รับการพัฒนาขึ้นให้สอดคล้องไปกับเอกสาร “ทิศทางการพัฒนาสู่ความยั่งยืนด้านสิ่งแวดล้อม ภายใต้ภูมิทัศน์ใหม่ภาคการเงินไทย” และ “แนวนโยบายเรื่อง การดําเนินธุรกิจสถาบันการเงินโดยคํานึงถึงมิติด้านสิ่งแวดล้อมและการเปลี่ยนแปลงสภาพภูมิอากาศ” ของธปท. เพื่อให้ธนาคารสมาชิกสามารถจัดสรรเงินทุน รวมทั้งจัดหาผลิตภัณฑ์และบริการทางการเงินที่ช่วยสนับสนุนการปรับตัวด้านสิ่งแวดล้อมของภาคธุรกิจได้อย่างเหมาะสมและเพียงพอ โดยมีรายละเอียดในทางปฏิบัติและตัวชี้วัดผลการดำเนินงาน เพื่อการบริหารจัดการความเสี่ยงและเปิดเผยข้อมูลด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล ตลอดจนการเปลี่ยนแปลงสภาพภูมิอากาศอย่างเป็นรูปธรรม และสอดคล้องกับหลักสากล”

“ผมมีความมั่นใจว่าการสร้างองค์ความรู้และการเพิ่มพูนทักษะตามคู่มือ Industry Handbook ในครั้งนี้ จะเป็นเสมือนการส่งมอบกลไกอันสำคัญ ที่ไม่เพียงเอื้ออำนวยให้ทั้งธนาคารพาณิชย์และบริษัทในกลุ่มธุรกิจทางการเงินของธนาคาร สามารถเดินหน้าไปสู่เป้าหมายแห่งพันธกิจการดำเนินงานด้านสิ่งแวดล้อมและสภาพภูมิอากาศได้อย่างมีประสิทธิภาพ แต่ยังจะช่วยสร้างแรงกระเพื่อมอันทรงพลังต่อเนื่องให้แก่กลุ่มลูกค้า คู่ค้า และผู้มีส่วนได้เสียอื่นๆ ให้สามารถเดินตามเส้นทางแห่งความยั่งยืนนี้ สอดรับกับแนวนโยบายของธนาคารแห่งประเทศไทย และสนับสนุนประเทศไทยในการขับเคลื่อนไปสู่ระบบเศรษฐกิจคาร์บอนต่ำได้ ตามที่เคยประกาศเจตนารมณ์ด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล (ESG Declaration) ไปก่อนหน้านี้” นายผยงกล่าวปิดท้าย

นายธาริฑธิ์ ปั้นเปี่ยมรัษฎ์ กล่าวว่า “ธปท. ให้ความสำคัญกับการที่ภาคการเงินมีส่วนสนับสนุนภาคเศรษฐกิจไทยในการเปลี่ยนผ่านเรื่องสิ่งแวดล้อมได้อย่างราบรื่นและทันการณ์ โดยได้จัดทำแนวนโยบายเรื่อง การดำเนินธุรกิจสถาบันการเงินโดยคำนึงถึงมิติด้านสิ่งแวดล้อมและการเปลี่ยนแปลงสภาพภูมิอากาศ ซึ่งครอบคลุมกรอบการดำเนินงานสำคัญ 4 ด้าน ได้แก่ โครงสร้างการกำกับดูแลกิจการ การกำหนดกลยุทธ์ การบริหารความเสี่ยง และการเปิดเผยข้อมูล

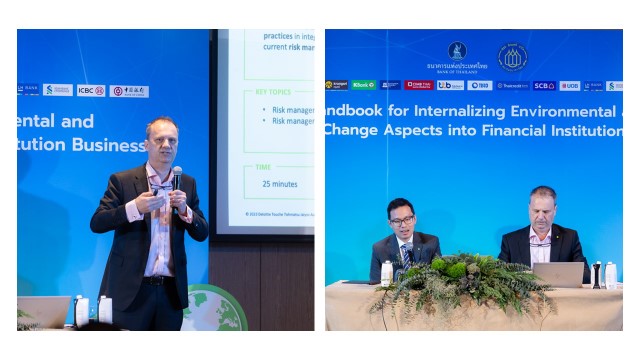

พร้อมกล่าวขอบคุณสมาคมธนาคารไทยที่เห็นถึงความสำคัญของการนำ Standard Practice ไปปฏิบัติ ให้เกิดผลจริง และเกิดเป็นโครงการพัฒนาคู่มือปฏิบัติ (Industry Handbook) ที่ช่วยระบุ รายละเอียดและขั้นตอนในการพัฒนากลยุทธ์นโยบาย กระบวนการ ระบบข้อมูลและ ความสามารถของบุคลากรภายในองค์กรให้สอดคล้องกับความคาดหวัง พร้อมตัวอย่างจากต่างประเทศสำหรับใช้อ้างอิง นอกจากนี้ยังระบุ Priority Actions ที่ธนาคารควรรีบดำเนินการ รวมถึงเป้าหมายใน Long Term หรือ End State ที่ช่วยให้ทุกคนเห็นปลายทางที่จะเดินไปร่วมกัน และขอบคุณบริษัทที่ปรึกษา Deloitte ที่ทำให้โครงการพัฒนา Industry Handbook นี้สำเร็จลุล่วงได้อย่างเป็นรูปธรรม

ดาวน์โหลดเอกสาร

![]()