เมื่อวันที่ 7 กุมภาพันธ์ 2567 นายทวี ปิยะพัฒนา รองประธานอาวุโสสภาอุตสาหกรรมแห่งประเทศไทย (ส.อ.ท.) พร้อมด้วย นายจีรพันธ์ อัศวะธนกุล รองประธานกรรมการ สภาหอการค้าแห่งประเทศไทย และ นายกอบศักดิ์ ดวงดี เลขาธิการสมาคมธนาคารไทย ประชุมคณะกรรมการร่วมภาคเอกชน 3 สถาบัน (กกร.) ประจำเดือนกุมภาพันธ์ 2567 โดยมีประเด็นสำคัญหลายประการ ดังนี้

- เศรษฐกิจโลกปี 2567 มีแนวโน้มขยายตัวใกล้เคียงปีก่อน หลีกเลี่ยงการชะลอตัวรุนแรงได้เศรษฐกิจโลกปี 2567 คาดว่าจะเติบโตได้ที่ราว 3% ปรับตัวดีกว่าประมาณการเดิมเล็กน้อยตามคาดการณ์ของ IMF และ OECD เนื่องจากเศรษฐกิจสหรัฐที่ยังแข็งแกร่งแม้ดอกเบี้ยสูง และเศรษฐกิจจีนที่คาดจะมีแรงหนุนจากมาตรการภาครัฐ สอดคล้องกับดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ในเดือนมกราคมที่ดีขึ้น

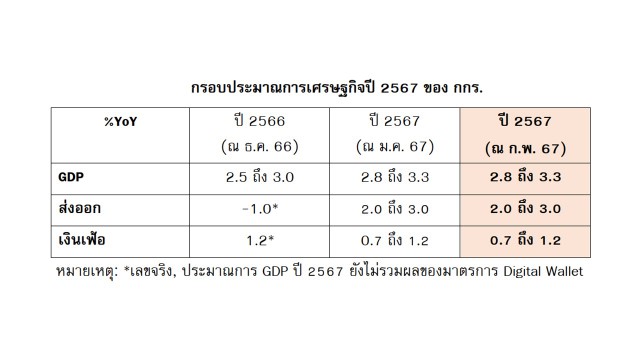

- การส่งออกของไทยยังขยายตัวได้แต่มีความเสี่ยงมากขึ้นจากปัญหาด้านภูมิรัฐศาสตร์การส่งออกสินค้ามีแนวโน้มขยายตัวประมาณ 2-3% ในปีนี้ ตามการฟื้นตัวของประเทศตลาดเกิดใหม่และวัฏจักรสินค้าอิเล็กทรอนิกส์ อย่างไรก็ตามยังเผชิญความเสี่ยงภูมิรัฐศาสตร์หลายปัจจัย ทั้ง (1) การเลือกตั้งที่จะเกิดขึ้นหลายประเทศ ซึ่งอาจเกิดการปรับเปลี่ยนทางนโยบายสำคัญ (2) ผลกระทบจากสงครามที่ขยายวง โดยเฉพาะอิสราเอล-ฮามาสที่ส่งผลให้ค่าระวางเรือเพิ่ม และกระทบกับราคาพลังงาน และ (3) ปัญหาความไม่สงบในประเทศเพื่อนบ้าน และ (4) การแข่งขันกับสินค้าจีนในประเทศเพื่อนบ้าน

3. เศรษฐกิจไทยฟื้นตัวได้แต่ยังอ่อนแอ แม้ภาคการท่องเที่ยวเป็นปัจจัยหนุนเศรษฐกิจแต่ภาคการผลิตหดตัวต่อเนื่อง ทำให้การฟื้นตัวไม่ทั่วถึง ส่วนอัตราเงินเฟ้อทั่วไปที่ติดลบต่อเนื่องเป็นสัญญาณความอ่อนแอของเศรษฐกิจในประเทศ ถือเป็นสัญญาณที่ควรติดตาม นอกจากนี้ปัญหาเชิงโครงสร้างของไทยทำให้เศรษฐกิจมีแนวโน้มชะลอตัว ขณะที่สินค้าไทยหลายรายการเริ่มไม่เป็นที่ต้องการของตลาด

ขณะที่กรอบประมาณการเศรษฐกิจ ปี 2567 ของ กกร. ดังนี้

4. ที่ประชุม กกร.สนับสนุนการดำเนินมาตรการการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending) ของธนาคารแห่งประเทศไทย (ธปท.)เพราะเล็งเห็นว่าเป็นแนวทางที่สามารถช่วยแก้หนี้ให้กับประชาชนได้จริง แก้ไขปัญหาได้ตรงจุด และยั่งยืน ซึ่งจะได้มีความต่อเนื่องในการให้ความช่วยเหลือลูกหนี้ตั้งแต่ช่วงโควิด-19 โดยภายใต้แนวทางมาตรการ Responsible Lending จะช่วยเหลือลูกหนี้ตั้งแต่ก่อนเป็นหนี้เสีย ระหว่างเป็นหนี้เสีย มุ่งเน้นให้ความช่วยเหลือกลุ่มเปราะบางเป็นอันดับต้นๆ เนื่องจากเป็นกลุ่มที่มีภาระหนี้สูง และรายได้ยังไม่ฟื้นตัว ทำให้มีรายได้ไม่เพียงพอในการดำรงชีพ

โดยขอให้ ธปท.ติดตามประเมินผลกระทบของมาตรการต่อการเข้าถึงสินเชื่อด้วย เนื่องจากบางส่วนมีความจำเป็นต่อการดำรงชีพและการประกอบอาชีพ นอกจากนี้ยังให้ความสำคัญกับการให้ความรู้ทางการเงิน สร้างวินัยทางการเงินที่ดี ซึ่งเป็นพื้นฐานสำคัญในการวางแผนจัดการการเงินที่เหมาะสม ใช้สินเชื่อเท่าที่จำเป็นและตรงวัตถุประสงค์ ไม่ก่อหนี้เกินตัว ซึ่งเป็นการแก้ไขปัญหาหนี้ครัวเรือนที่เป็นปัญหาเรื้อรังของประเทศได้อย่างยั่งยืน

5. เพื่อให้การแก้ปัญหาหนี้ครัวเรือนยั่งยืนต้องให้ความสำคัญกับการยกระดับรายได้ และแก้ไขปัญหาเชิงโครงสร้างที่สั่งสมมานาน สะท้อนจากรายงานของ World Economic Forum ล่าสุดที่บ่งชี้ว่า ไทยยังทำได้ไม่ดีนักจากการจัดอันดับด้าน Future of Growth โดยจำเป็นต้องเร่งปรับปรุงความเหลื่อมล้ำ (Inclusiveness) ความยั่งยืน (Sustainability) และความยืดหยุ่น (Resilience) ที่ยังต่ำกว่าค่าเฉลี่ยของโลก

ดังนั้นไทยจำเป็นต้องเร่งขจัดความแตกต่างทางรายได้ระหว่างกลุ่มต่างๆ รวมถึงลดขนาดของเศรษฐกิจนอกระบบลง และเพิ่มขีดความสามารถในการแข่งขัน โดยภาคธุรกิจจะต้องเร่งยกระดับประสิทธิภาพในการดำเนินงาน เพื่อเพิ่มศักยภาพ ตลอดจนส่งเสริมการแข่งขันอย่างเป็นธรรมกับธุรกิจขนาดเล็ก เพื่อให้ เศรษฐกิจไทย เติบโตอย่างยั่งยืนและทั่วถึง

6. กกร.มีความกังวลกับปัญหาสินค้าราคาถูกที่เข้ามาทุ่มตลาดในประเทศไทย และในตลาดอาเซียนทั้งจากสินค้าออนไลน์ (E-commerce) และการเข้ามาใช้ประโยชน์จาก Free Trade Zone เพื่อขายสินค้าในประเทศ รวมถึงการลักลอบนำเข้าสินค้าผ่านด่านศุลกากรโดยการสำแดงข้อมูลเท็จเพื่อหลีกเลี่ยงภาษี ประเด็นเหล่านี้ ทำให้สินค้าราคาถูกรวมถึงสินค้าที่ไม่มีมาตรฐานทะลักเข้าตลาดภายในประเทศ ส่งผลกระทบต่อยอดขายสินค้าของผู้ประกอบการไทยโดยเฉพาะ SMEs ที่ไม่สามารถแข่งขันด้านต้นทุนได้

ดังนั้น กกร.จึงเสนอขอให้ภาครัฐพิจารณาทบทวนข้อยกเว้นการจัดเก็บภาษีมูลค่าเพิ่ม (VAT) สำหรับการซื้อสินค้าออนไลน์ที่ไม่เกิน 1,500 บาท เพื่อให้เกิดความยุติธรรมกับผู้ประกอบการไทย มีการทบทวนนโยบายและเงื่อนไขในการใช้สิทธิประโยชน์ใน Free Trade Zone รวมทั้งการออกมาตรการปกป้องผู้ประกอบการในประเทศ เช่น การนำมาตรการตอบโต้การทุ่มตลาดและการอุดหนุนตลาด (Anti-Circumvention: AC) มาบังคับใช้ การเพิ่มความเข้มงวดการตรวจจับสินค้าที่นำเข้าผ่านด่านศุลกากร และการเร่งออกมาตรฐานผลิตภัณฑ์อุตสาหกรรมให้ครอบคลุม เป็นต้น

7. จากเป้าหมายของภาครัฐที่ต้องการให้มีนักท่องเที่ยวต่างชาติเข้าประเทศในปี 2567 ที่จำนวน 35 ล้านคนซึ่งในเดือนมกราคมที่ผ่านมา มีนักท่องเที่ยวต่างชาติเข้ามาในประเทศกว่า 3 ล้านคน สร้างเม็ดเงินกว่า 7 แสนล้านบาท ทำให้เกิดแรงหนุนทางเศรษฐกิจผ่านการฟื้นตัวของภาคการท่องเที่ยว

แต่อย่างไรก็ตาม กกร.มีความกังวลต่อความหนาแน่นของจำนวนนักท่องเที่ยวในแหล่งท่องเที่ยวบางพื้นที่ เช่น ภูเก็ต จึงขอเสนอให้ภาครัฐช่วยจัดระเบียบ ช่วยส่งเสริมและประชาสัมพันธ์ให้เกิดการท่องเที่ยวตามเมืองรองต่างๆ เพื่อลดความหนาแน่นและช่วยกระจายรายได้อย่างทั่วถึง รวมทั้งควรกระตุ้นนักท่องเที่ยวต่างชาติให้เกิดการใช้จ่ายต่อหัวให้มากขึ้น

8. ประเด็นข้อเสนอเพื่อยกระดับอุตสาหกรรมก่อสร้างต่อการพัฒนาประเทศโดยอุตสาหกรรมก่อสร้างสามารถสร้างมูลค่าเพิ่ม 6% ของ GDP ขณะเดียวกันอุตสาหกรรมก่อสร้างยังมีความสำคัญในด้านการจ้างงานที่สำคัญ และมีสัดส่วนการจ้างงานมากกว่า 2 ล้านคน แต่ปัจจุบันปัญหาการจัดซื้อจัดจ้างก่อสร้างภาครัฐ ทำให้ภาคเอกชนไทยไม่สามารถแข่งขันได้เต็มศักยภาพ และหลายส่วนยังต้องได้รับการปรับปรุงให้สอดคล้องกับสถานการณ์ เช่น การอ้างอิงราคาในอดีตไม่สะท้อนต้นทุนจริง เน้นราคาต่ำ กระบวนการการจัดชั้นและการคัดเลือกยังเป็นอุปสรรคต่อการแข่งขัน การเบิกจ่ายเงินมีความล่าช้า

ดังนั้นภาคเอกชนจึงมีข้อเสนอแนวทางการแก้ไขปัญหาการจัดจ้างงานก่อสร้างภาครัฐ ดังนี้

- ปรับแนวคิดในกฏหมาย จากการเน้นประโยชน์หน่วยงานของรัฐ ไปสู่ประโยชน์สาธารณะ

- ปรับการคำนวณราคาให้สะท้อนต้นทุนจริง

- ปรับแบบสัญญาจัดจ้าง โดยการขอแก้ไขกฏหมาย และ แก้แบบสัญญา

- กำหนดเงื่อนไขการคัดเลือกผู้รับเหมา โดยเสนอแก้ไขกฏหมาย ที่กำหนดเงื่อนไขในการคัดเลือกผู้รับเหมาอย่างโปร่งใส

- สร้างกลไกปรึกษาหารือกับผู้มีส่วนได้เสียอย่างเป็นระบบ

ทั้งนี้ กกร.ได้มีข้อเสนอเพิ่มเติมเพื่อให้การจัดซื้อจัดจ้างก่อสร้างภาครัฐ อาทิ เช่น การใช้ Local Content ภายในประเทศ หรือวัสดุที่ได้รับการรับรองมาตรฐาน Made in Thailand และเครื่องหมายรับรอง Green Product โดยจะมีการรวบรวมรายละเอียดและนำเสนอรัฐบาลให้พิจารณาต่อไป

![]()