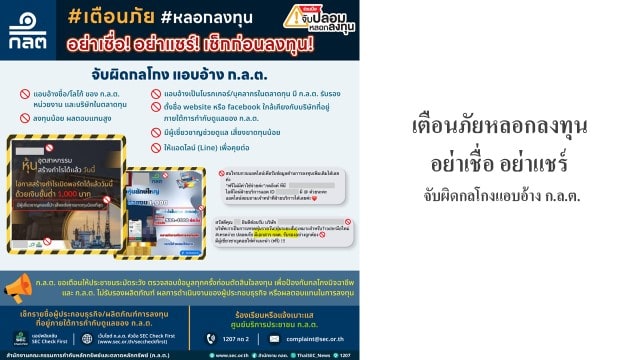

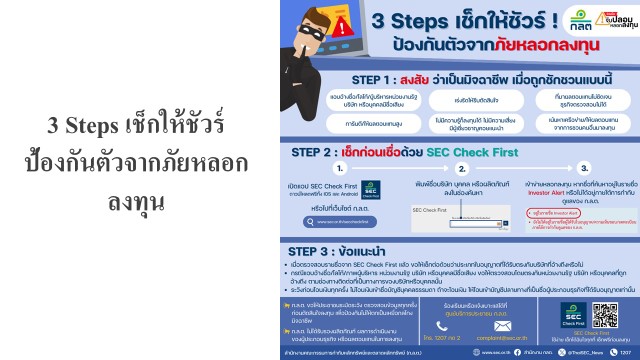

ด้วยปัจจุบันประชาชนถูกภัยคุกคามจากการหลอกให้ลงทุนในรูปแบบต่าง ๆ ซึ่งรวมถึงการแอบอ้างใช้ชื่อและโลโก้ ของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (“สำนักงาน ก.ล.ต.”) หน่วยงาน/องค์กร และบุคคลที่เกี่ยวข้องในภาคตลาดทุน ทำให้เกิดความเสียหายในวงกว้างส่งผลกระทบต่อความเป็นอยู่ ภาวะสังคม สุขภาพจิตของประชาชน รวมทั้งระบบเศรษฐกิจและสังคมโดยรวม สำนักงาน ก.ล.ต. ในฐานะหน่วยงานของรัฐที่ทำหน้าที่กำกับดูแลและพัฒนาตลาดทุน รวมทั้งให้ความรู้และคุ้มครองผู้ลงทุนและประชาชน จึงให้ความสำคัญในเรื่องของการป้องปรามโดยการให้ความรู้และสื่อสารข้อมูลให้ประชาชนได้รับทราบเกี่ยวกับกลโกงหลอกลงทุนเพื่อป้องกันมิให้ตกเป็นเหยื่อมิจฉาชีพ

อนึ่ง สำนักงาน ก.ล.ต. ได้ร่วมมือกับตลาดหลักทรัพย์แห่งประเทศไทย พันธมิตรภาคตลาดทุนองค์กรธุรกิจ และหน่วยงานรัฐทั้งหมด 9 หน่วยงาน ภายใต้โครงการ “ร่วมมือ-จับปลอมหลอกลงทุน” โดยสามารถดูรายละเอียดการดำเนินการของสำนักงาน ก.ล.ต. และหน่วยงานพันธมิตรเกี่ยวกับการให้ความรู้และเตือนภัยหลอกลงทุนแก่ประชาชนเพิ่มเติมได้ที่ https://www.sec.or.th/TH/Pages/FakeFight.aspx

![]()