“Summary“

SCB EIC ได้ดำเนินการสำรวจผู้ประกอบการ SMEs 124 ราย และดำเนินการสัมภาษณ์เชิงลึกกับผู้ประกอบการเหล่านี้ 12 ราย โดยสามารถจำแนกผู้ประกอบการออกเป็นสองกลุ่ม คือ กลุ่มที่เคยใช้งานและไม่เคยใช้งาน Generative AI โดยทั้ง 2 กลุ่ม มองว่าเทคโนโลยีนี้จะเข้ามามีบทบาทสำคัญต่อธุรกิจในปัจจุบันและอนาคต หากแต่มุมมองในด้านต่างๆ เช่น ความพร้อมในการใช้งาน การปรับตัว ความเชื่อมั่น และการสนับสนุนจากภาครัฐ แตกต่างกันไปตามประสบการณ์และการใช้ Generative AI ของแต่ละกลุ่ม

“computer has always been a bicycle of the mind, something that takes us far beyond our inherent abilities” Steve Jobs, นักธุรกิจ นวัตกร และนักลงทุน ผู้ร่วมก่อตั้ง บริษัท Apple

ถ้าคอมพิวเตอร์เป็นจักรยาน คนขับขี่ก็ยังต้องจับแฮนด์เพื่อควบคุมทิศทาง หรือออกคำสั่งให้ไปตรงเป้าหมายที่ต้องการ แล้ว AI ที่เหมือนกับระบบขับขี่อัตโนมัติ โดยเฉพาะ Generative AI ที่ผู้ขับขี่ทั่วไป ซึ่งไม่จำเป็นต้องมีความรู้ความเข้าใจในเชิงเทคนิคก็สามารถใช้งานได้นั้น จะพาเราสู่ขอบเขตใด?

Generative AI กับมิติทางเศรษฐกิจ

ในทางเศรษฐศาสตร์แล้ว มูลค่าเพิ่มทางเศรษฐกิจเกิดจากการใช้ปัจจัยการผลิตในแต่ละอุตสาหกรรม ในการนี้ การประเมินผลของการใช้ประโยชน์ Generative AI ต่อเศรษฐกิจในภาพรวม จึงดำเนินการผ่านผลบวกต่อแรงงานและผู้ประกอบการ ซึ่งมีการประเมินไว้ว่าจะช่วยสร้างมูลค่าเพิ่มทางเศรษฐกิจในโลก หรือ Global GDP ได้ถึง 6.0%-7.8% ต่อปี ผ่านการสร้างกระบวนการทำงานแบบอัตโนมัติและช่วยลดจำนวนชั่วโมงการทำงานในประเทศสหรัฐอเมริกาได้ถึง 8.0% ภายในปี 2030 โดยในส่วนของประเทศไทย คาดว่า Generative AI จะเพิ่ม GDP ได้ถึง 5.9% และเพิ่มผลิตภาพแรงงานได้ 7.3%

การใช้งาน Generative AI จะเอื้อให้แรงงานที่ไม่ได้มีพื้นฐานความรู้ในการเขียนโปรแกรมหรือทักษะในด้านวิทยาศาสตร์คอมพิวเตอร์สามารถใช้งานปัญญาประดิษฐ์ในการสร้างเนื้อหาใหม่ๆ ทั้งในส่วนของงานธุรการ อาทิ การเขียนจดหมาย การแปลภาษา การค้นหาข้อมูลผ่านการประมวลผลร่วมกันจากหลากหลายแหล่งข้อมูลบนอินเทอร์เน็ต และงานที่ต้องใช้ทักษะเฉพาะทาง เช่น การสร้างสื่อมัลติมีเดีย การวิเคราะห์ข้อมูลขนาดใหญ่ และการศึกษาวิจัย เป็นต้น

สำหรับผู้ประกอบการแล้ว แรงงานที่จะใช้ประโยชน์ของ Generative AI ได้ จะต้องมีโครงสร้างพื้นฐานขององค์กรรองรับ ทั้งการวิจัยและพัฒนา การจัดสรรทรัพยากรด้านการตลาด การใช้งานระบบคอมพิวเตอร์และการจัดการข้อมูลและประมวลผลบนคลาวด์ ตลอดจนการใช้งานด้านโทรคมนาคมอย่างเป็นระบบ ซึ่งนับเป็นความท้าทายของผู้ประกอบการไทย โดยเฉพาะผู้ประกอบการ SMEs ที่อาจมีทรัพยากรจำกัดในการลงทุนสร้างความพร้อมดังกล่าว

ผู้ประกอบการมีความเห็นต่อการใช้งาน Generative AI อย่างไร?

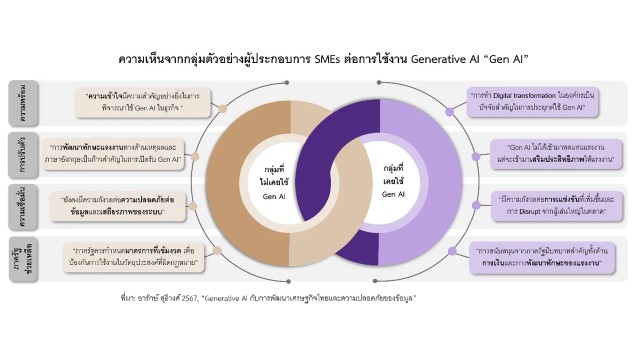

Generative AI กำลังเข้ามามีบทบาทสำคัญในการเปลี่ยนแปลงภาคธุรกิจ ทำให้การดำเนินงานมีประสิทธิภาพมากขึ้น และเปิดโอกาสใหม่ๆ ในการสร้างสรรค์และพัฒนาผลิตภัณฑ์และบริการ ธุรกิจที่สามารถปรับตัวและใช้ประโยชน์จากเทคโนโลยีนี้จะสามารถอยู่รอดและเติบโตในยุคดิจิทัลที่ไม่หยุดนิ่งนี้ได้อย่างยั่งยืน โดย SCB EIC ได้ดำเนินการสำรวจผู้ประกอบการ SMEs 124 ราย และดำเนินการสัมภาษณ์เชิงลึกกับผู้ประกอบการเหล่านี้ 12 ราย โดยสามารถจำแนกผู้ประกอบการออกเป็นสองกลุ่ม คือ กลุ่มที่เคยใช้งานและไม่เคยใช้งาน Generative AI

กลุ่มตัวอย่างผู้ประกอบการ SMEs ทั้ง 2 กลุ่ม คือกลุ่มที่เคยใช้และไม่เคยใช้ Generative AI มองว่าเทคโนโลยีนี้จะเข้ามามีบทบาทสำคัญต่อธุรกิจในปัจจุบันและอนาคต อย่างไรก็ตาม มุมมองในด้านต่างๆ เช่น ความพร้อมในการใช้งาน การปรับตัว ความเชื่อมั่น และการสนับสนุนจากภาครัฐ แตกต่างกันไปตามประสบการณ์และการใช้ Generative AI ของแต่ละกลุ่ม

กลุ่มผู้ประกอบการ SMEs ที่ไม่เคยใช้ Generative AI ส่วนมากยังขาดความพร้อมเรื่องทักษะแรงงานและความเข้าใจในตัวเทคโนโลยี รวมไปถึงยังมีความกังวลต่อความเสี่ยงจากการใช้งาน เช่น ความปลอดภัยของข้อมูลและเสถียรภาพของระบบ โดยภาครัฐควรเข้ามามีบทบาทในการวางกฎเกณฑ์และขอบเขตการใช้งานให้ชัดเจน

ในขณะที่กลุ่มผู้ประกอบการ SMEs ที่ใช้งาน Generative AI อยู่แล้ว มองว่าก้าวสำคัญในการนำเทคโนโลยีนี้มาประยุกต์ใช้ในองค์กรคือการทำ Digital transformation หรือการนำเทคโนโลยีดิจิทัลเข้ามาเปลี่ยนแปลงกระบวนการและวิธีการทำงานแบบดั้งเดิม เพื่อสร้างรากฐานสำหรับการเพิ่มขีดความสามารถในการใช้ Generative AI อย่างมีประสิทธิภาพมากยิ่งขึ้น ผู้ประกอบการในกลุ่มนี้ค่อนข้างมีความเชื่อมั่นในประสิทธิภาพและความปลอดภัยของ Generative AI เมื่อเทียบกับกลุ่มที่ไม่เคยใช้ แต่จะมีความกังวลในการถูก Disrupt จากผู้ประกอบการรายใหญ่และการแข่งขันที่จะเพิ่มขึ้น

โดยการจะปลดล็อกข้อจำกัดในการนำ Generative AI เข้ามาเพิ่มขีดความสามารถให้องค์กรนั้น อาศัยความเข้าใจถึงความต้องการและ Pain point ของผู้ประกอบการทุกกลุ่ม รวมไปถึงการทำงานร่วมกันระหว่างภาครัฐและภาคเอกชน เพื่อเพิ่มความมั่นใจและสร้างสภาวะที่เอื้อต่อการนำ Generative AI เข้าสู่ธุรกิจได้อย่างมีประสิทธิภาพและปลอดภัย

นัยของการใช้งาน Generative AI กับการยกระดับศักยภาพ SMEs ไทย

เสียงของผู้ประกอบการ SMEs สะท้อนถึงความรู้ความเข้าใจและการมีชุดความคิดที่กล้าและพร้อมที่จะปรับตัวใช้ประโยชน์จากเทคโนโลยีที่ไม่เพียงเป็นกระแสตามความนิยม แต่มีโอกาสสูงที่จะกลายมาเป็นเครื่องมือหลักดังที่ชุดโปรแกรมสำนักงานของไมโครซอฟท์เคยเจาะตลาดในวงกว้างและกำหนดบรรทัดฐานการทำงานในอดีต

ในการนี้ นอกจากภาครัฐจะต้องสร้างโครงสร้างพื้นฐานทั้งในด้านระบบความปลอดภัยของการใช้ข้อมูล การกำหนดกฎเกณฑ์ในการกำกับดูแลการใช้งาน Generative AI อย่างมีความรับผิดชอบและมีธรรมาภิบาล ตลอดจนการพัฒนาทักษะพื้นฐานให้กับนักเรียน นักศึกษา และแรงงานโดยทั่วไปแล้ว ภาคการเงินเองก็อาจจะมีส่วนร่วมสำคัญ ผ่านการให้สินเชื่อธุรกิจซึ่งมีบทบาทสำคัญในการโยกย้ายทรัพยากรทางการเงินในอนาคตมาใช้จ่ายในปัจจุบัน เพื่อลงทุนเพิ่มผลิตภาพ ลดต้นทุนการผลิต และสร้างมูลค่าเพิ่มทางเศรษฐกิจ

การใช้งาน Generative AI ในภาคการเงินจะไม่เพียงเพิ่มประสิทธิภาพการดำเนินงานผ่านการลดต้นทุนในการประกอบการ แต่จะเปิดโอกาสให้ผู้ให้บริการทางการเงินสามารถนำเสนอผลิตภัณฑ์ทางการเงินในการช่วยให้ผู้ประกอบการ SMEs สามารถปรับตัวใช้งานเทคโนโลยีได้อย่างเป็นรูปธรรม อันจะช่วยยกระดับขีดความสามารถในการแข่งขันของผู้ประกอบการ SMEs และยกระดับศักยภาพทางเศรษฐกิจให้กับประเทศได้ในภาพรวม

** บทความนี้เป็นความคิดเห็นส่วนบุคคล จึงไม่จำเป็นต้องสอดคล้องกับความเห็นของหน่วยงานที่ผู้เขียนสังกัด **

ขอขอบคุณแหล่งที่มา : ไทยรัฐ

![]()