คอลัมน์ : ร่วมด้วยช่วยคิด

ผู้เขียน : ดร.นครินทร์ อมเรศ, ดร.มณฑลี กปิลกาญจน์ ธนาคารแห่งประเทศไทย,

ดร.อานนท์ แปลงประสพโชค NECTEC,

นพพร ชนเจริญ มหาวิทยาลัยมหิดล

ภัยการเงินเป็นวาระสำคัญของโลกที่หลายประเทศประสบปัญหาและทุ่มเททรัพยากรในการแก้ไข โครงการพัฒนามาตรการรับมืออาชญากรรมออนไลน์ คณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย ภายใต้การสนับสนุนของสำนักงานกองทุนสนับสนุนการสร้างเสริมสุขภาพ (สสส.) ได้มุ่งยกระดับการศึกษาวิจัยปัญหาดังกล่าวในประเทศไทยให้เกิดความรอบด้าน ตั้งแต่ประเด็นด้านกฎหมาย การหลอกลวงของมิจฉาชีพ การดูแลเหยื่อ แนวทางป้องกันไม่ให้ตกเป็นเหยื่อ ตลอดจนเทคโนโลยีที่ใช้งานในการหลอกลวง

บทความนี้ขอเล่าถึงงานวิจัยในโครงการเรื่อง ข้อเสนอความเป็นไปได้ในการยกระดับโครงสร้างพื้นฐานระบบนิเวศต้านภัยการเงินดิจิทัลไทย ด้วยกลไกภาคีความร่วมมือ เพื่อการพัฒนาองค์ความรู้กลาง ด้วยเทคนิคการเรียนรู้ของเครื่องแบบกระจาย ที่ไม่มีการแลกเปลี่ยนข้อมูลดิบระหว่างกัน หรือ Federated Learning Consortium

แก้ไขยาก ป้องกันจึงได้ผลกว่า การศึกษาของ นวลน้อย ตรีรัตน์ และคณะ 2568 พบว่า 73% ของคนไทยโดนมิจฉาชีพเข้าถึง และ 47% ของกลุ่มนี้ตกเป็นเหยื่อ โดยมีเพียง 10% ของเหยื่อที่แจ้งความหลังเกิดเหตุ เนื่องจากยอดความเสียหายที่เกิดขึ้นมีไม่มาก

อาทิ หลอกซื้อขายของออนไลน์ที่มีการแจ้งความเพียง 5% และเหยื่อที่มีการติดตามข่าวสารมากกว่ามักจะเลือกที่จะไม่แจ้งความ เพราะไม่คิดว่าจะได้เงินคืน แม้ว่าการแจ้งความจะนำไปสู่การป้องกันไม่ให้คนร้ายนำบัญชีกลับมาใช้ซ้ำก็ตาม ในเมื่อการแก้ไขปัญหาเป็นไปได้ยาก การป้องกันปัญหาจึงมีความสำคัญอย่างยิ่ง

ต่างประเทศทำอย่างไร : หัวใจในการป้องกันคือ การแลกเปลี่ยนข้อมูล

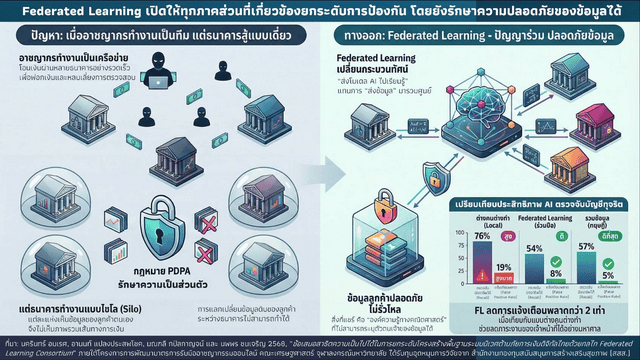

แนวทางการป้องกันในต่างประเทศมีหลากหลายรูปแบบ อาทิ ฮ่องกงใช้ Scam Meter เครื่องมือตรวจสอบการหลอกลวง สิงคโปร์มี ScamShield เป็นช่องทางให้ผู้ใช้บริการรายงานปัญหา ขณะที่ไทยใช้กำหนดวงเงินการทำธุรกรรมการเงินผ่านช่องทางออนไลน์ตามประวัติของลูกค้าที่ธนาคารรู้จัก นอกจากนี้ หลายประเทศมีการนำเทคโนโลยีปัญญาประดิษฐ์และการเรียนรู้ของเครื่อง (AI/ML) มาใช้คัดกรองธุรกรรมต้องสงสัยก่อนเกิดเหตุ

อาทิ มาเลเซีย อังกฤษ และญี่ปุ่น ซึ่งหัวใจในการดำเนินการดังกล่าวคือ การแลกเปลี่ยนข้อมูลระหว่างธนาคาร เพราะธุรกรรมของคนร้ายมักเกิดขึ้นระหว่างธนาคาร ทำให้ธนาคารแต่ละแห่งไม่สามารถใช้ข้อมูลเพียงด้านเดียวจากลูกค้าของตนเองประกอบการตัดสินใจว่าธุรกรรมดังกล่าวมีความผิดปกติหรือไม่

ผลศึกษาโมเดล Federated Learning Consortium การศึกษาชิ้นนี้ใช้ฐานข้อมูล Bank Account Fraud (BAF) พัฒนาโดย Jesus และคณะ 2022 ข้อมูลดังกล่าวเป็นข้อมูลสังเคราะห์ จากข้อมูลบัญชีที่ปกติและผิดปกติ จากการสมัครเปิดใช้งานบัญชี

เพื่อเทียบเคียงแนวทางในการใช้ข้อมูลร่วมกันระหว่างธนาคารผ่าน 3 รูปแบบคือ 1) การเทกองข้อมูลรวมกันแบบมาเลเซียและอังกฤษ 2) การจัดทำ Federated Learning Consortium แบบญี่ปุ่น และ 3) การแยกกันทำแบบที่หลายธนาคารในไทยดำเนินการอยู่ ซึ่งแต่ละรูปแบบมีข้อดีข้อเสียต่างกันอย่างชัดเจน

มิติของการรักษาความปลอดภัยของข้อมูลส่วนบุคคล ซึ่งการแยกกันทำจะมีความปลอดภัยสูงสุด ขณะที่การ “เทกอง” ข้อมูลต้องมีการกำหนดธรรมาภิบาลด้านการใช้ข้อมูลตลอดจนการบริหารจัดการความเสี่ยงในการรับส่งและใช้งานข้อมูลอย่างเคร่งครัด ซึ่งเป็นกระบวนการที่ต้องดำเนินการตลอดระยะเวลาในการใช้งานข้อมูล จึงเป็นภาระของการบริหารจัดการมาก

ขณะที่ในมิติของการปกป้องลูกค้านั้น การเทกองข้อมูลรวมกันจะช่วยให้การเข้าถึงข้อมูลเป็นไปอย่างสมบูรณ์ ทั้งธุรกรรมที่เกิดขึ้นในธนาคาร และธุรกรรมระหว่างธนาคาร การแยกกันทำจะ “ปิดโอกาส” ที่จะตรวจพบความผิดปกติระหว่างธนาคารซึ่งเป็นปัญหาหลักในปัจจุบัน

โมเดล Federated Learning Consortium เป็นทางสายกลางระหว่างข้อ 1 และข้อ 3 โดยแต่ละธนาคารยังแยกข้อมูลกันอยู่ แต่ส่งระบบ AI ไปเรียนรู้แบบจำลองที่ธนาคารแต่ละแห่ง วิธีนี้สร้างความสมดุล โดยให้แต่ละธนาคารใช้เฉพาะข้อมูลของตนเองมาสร้างองค์ความรู้ในการตรวจจับบัญชีม้า ในรูปแบบของโมเดลทางคณิตศาสตร์รายธนาคาร

จากนั้นโมเดลเหล่านี้จะถูกรวบรวมเพื่อนำมาสร้างเป็นองค์ความรู้หรือโมเดลกลาง และจะถูกส่งกลับไปให้ธนาคารแต่ละแห่งกลับไปพัฒนาโมเดลเพิ่มเติม และจะทำซ้ำไปมาในลักษณะนี้จนโมเดลกลางมีความแม่นยำ

จะเห็นว่าการเรียนรู้แบบกระจายในลักษณะนี้ ไม่จำเป็นต้องมีการแลกเปลี่ยนข้อมูลดิบที่อาจมีองค์ประกอบของข้อมูลส่วนบุคคล เป็นการเปิดโอกาสให้แต่ละธนาคารร่วมกันพัฒนาและใช้ประโยชน์จากองค์ความรู้กลางได้

ผลการศึกษาพบว่า Federated Learning Consortium ให้ผลลัพธ์ที่สมดุล โดยพบการแจ้งเตือนพลาด หรืออัตราผลบวกลวง ที่ระบุว่าบัญชีมีความผิดปกติแม้ว่าจะไม่เป็นจริง 8% สูงกว่าวิธีเทกองที่ 5% แต่ต่ำกว่าวิธีแยกกันทำที่ 19% ซึ่งในทางปฏิบัติ การแจ้งเตือนพลาดจะก่อให้เกิดภาระทั้งกับผู้ให้บริการและผู้ใช้บริการค่อนข้างมาก เนื่องจากทำให้บัญชีปกติถูกระงับการใช้งาน

นอกจากนี้ วิธี Federated Learning Consortium ยังสามารถตรวจจับบัญชีผิดปกติได้ดี โดยมีความไวหรืออัตราผลบวกจริง (Recall Rate) 54% ใกล้เคียงกับวิธีเทกองที่ 57% แต่ต่ำกว่าวิธีแยกกันทำที่ 76% ซึ่งวิธีแยกกันทำจะตรวจจับได้มากกว่า และพลาดมากกว่าด้วย เนื่องจากเป็นวิธีที่แต่ละธนาคารเห็นรูปแบบบัญชีที่ผิดปกติเฉพาะในส่วนของตน ซึ่งแม้จะได้อัตราผลบวกจริงในการตรวจจับที่สูงกว่า แต่ก็ให้ผลบวกลวงในปริมาณที่สูงกว่ามาก

ยิ่งไปกว่านั้น Model Parameters และจำนวนธนาคารจะมีผลต่อต้นทุนในการแลกเปลี่ยนข้อมูลแบบเทกอง การทำ Simulation แบบ Federated Learning ครั้งนี้มีต้นทุนของการรับส่ง Parameter ระหว่างธนาคารหนึ่ง ๆ กับเซิร์ฟเวอร์อยู่ในระดับต่ำมาก คือเพียง 62 กิโลไบต์ ซึ่งเล็กกว่าการส่งรูปดิจิทัลหนึ่งใบ

อย่างไรก็ดี ข้อมูลที่ใช้ในการศึกษาครั้งนี้มีเฉพาะข้อมูลการขอเปิดบัญชี ต่างจากข้อมูลของไทยที่ให้น้ำหนักกับข้อมูลรายธุรกรรมมากกว่า ผลการศึกษานี้จึงยังไม่ได้สะท้อนประสิทธิภาพการใช้ข้อมูลจริงในประเทศไทย

รักษาสมดุลระหว่างป้องกันภัย VS รักษาความปลอดภัยข้อมูล การผลักดันให้เกิด Federated Learning Consortium ในทางปฏิบัติ ต้องอาศัยการสนับสนุนจากผู้มีส่วนเกี่ยวข้องในระบบนิเวศต้านภัยการเงินดิจิทัลไทย ทั้งภาครัฐที่เป็นผู้กำกับดูแล Data Governance ผู้ประกอบการที่เป็น Data Controller รวมถึงผู้พัฒนาที่เป็น Data Processer โดยไม่จำเป็นต้องมีผู้เล่นครบทุกราย แต่ต้องมีผู้มีส่วนเกี่ยวข้องครบทุกภาคส่วน

นอกจากนี้ ปัญหาภัยการเงินดิจิทัลไทยมีผลกระทบภายนอกทางลบสูง การป้องกันภัยจึงมีลักษณะเป็นสินค้าสาธารณะที่กลไกตลาดมีแนวโน้มที่จะเกิดดุลยภาพที่ให้บริการน้อยกว่าที่ควรเป็น ภาครัฐจึงจำเป็นต้องสร้างแรงจูงใจผ่าน

1) สร้างห้องทดลองปฏิบัติการด้านข้อมูล (Data Lab) ภายใต้การกำกับดูแลที่ยืดหยุ่น รองรับความเสี่ยงได้ดี

2) เปิดโอกาสให้ผู้ประกอบการสามารถพัฒนาผลิตภัณฑ์และบริการที่ต่อยอดจากการใช้ข้อมูลใน Data Lab เพื่อสร้างแรงจูงใจทางธุรกิจในการลงทุนพัฒนาเครื่องมือต้านภัยการเงินดิจิทัล

3) รายงานผลการดำเนินการต้านภัยการเงินดิจิทัลในระดับองค์กร เพื่อให้สาธารณะได้รับรู้ถึงประสิทธิผลในการบริหารจัดการ

4) กำหนดกฎเกณฑ์ให้ผู้ประกอบการต้องพัฒนาเครื่องมือรองรับและมีบทลงโทษหากไม่สามารถปฏิบัติตามได้

ขอขอบคุณแหล่งที่มา : ประชาชาติธุรกิจ

![]()