กระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม (ดีอีเอส) จับมือ สำนักงานตำรวจแห่งชาติ กรมสอบสวนคดีพิเศษ สำนักงาน กสทช. ธนาคารแห่งประเทศไทย สมาคมธนาคารไทย สำนักงานป้องกันและปราบปรามการฟอกเงิน หารือ หลัง พ.ร.ก. ปราบอาชญากรรมออนไลน์มีผลบังคับใช้วันนี้ ปลื้ม 7 หน่วยงานขานรับ มั่นใจลดความเสี่ยงประชาชนโดนดูดเงินผ่านช่องทางดิจิทัล บรรเทาการสูญเสียทรัพย์ได้แน่

ศาสตราจารย์พิเศษวิศิษฏ์ วิศิษฏ์สรอรรถ ปลัดกระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม (ดีอีเอส) เปิดเผยว่า เมื่อวันที่ 16 มีนาคม 2566 ที่ผ่านมา รัฐบาลได้แจ้งข่าวผ่านเว็บไซต์ราชกิจจานุเบกษาว่า ได้มีการออกพระราชกำหนด (พ.ร.ก.) ปราบอาชญากรรมออนไลน์ โดยพระราชกำหนดนี้ เป็นกฎหมายที่ว่าด้วยมาตรการป้องกันและปราบปรามอาชญากรรมทางเทคโนโลยี พ.ศ. 2566 เพื่อคุ้มครองประชาชนผู้สุจริตซึ่งถูกหลอกลวงจนสูญเสียไปซึ่งทรัพย์สิน โดยผ่านโทรศัพท์ หรือวิธีการทางอิเล็กทรอนิกส์ และในแต่ละวันมีผู้ถูกหลอกลวงจำนวนมาก มีมูลค่าความเสียหายสูงมาก รวมถึงเพื่อรักษาความปลอดภัยของประเทศความปลอดภัยของสาธารณะ และความมั่นคงในทางเศรษฐกิจของประเทศ โดยการประกาศในราชกิจจานุเบกษา จะมีผลบังคับใช้ตั้งแต่วันที่ 17 มีนาคม 2566 เป็นต้นไป

ทั้งนี้ ดีอีเอส ได้เชิญหน่วยงานที่เกี่ยวข้อง ได้แก่ สำนักงานตำรวจแห่งชาติ กรมสอบสวนคดีพิเศษ สำนักงาน กสทช. ธนาคารแห่งประเทศไทย สมาคมธนาคารไทย สำนักงานป้องกันและปราบปรามการฟอกเงิน (ปปง.) และผู้ให้บริการโทรศัพท์มือถือ หารือเตรียมความพร้อมเกี่ยวกับกระบวนการดำเนินงาน

ส่วนช่องทางสำหรับให้ประชาชนผู้เดือดร้อนแจ้งเรื่อง หลังจากนี้ ดีอีเอส จะนำเสนอนายกรัฐมนตรีแต่งตั้งคณะกรรมการ เพื่อกำหนดแนวทางรายละเอียดต่างๆ ในการป้องกันและปราบปรามอาชญากรรมทางเทคโนโลยีตามที่ได้หารือกันในวันนี้ต่อไป โดยให้สำนักงานปลัดกระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคมทำหน้าที่หน่วยธุรการของคณะกรรมการดังกล่าว โดยปลัดกระทรวงแต่งตั้งข้าราชการของสำนักงานปลัดกระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคมเป็นเลขานุการและผู้ช่วยเลขานุการ ร่วมกับข้าราชการจากสำนักงานตำรวจแห่งชาติ ที่ได้รับการแต่งตั้งจากผู้บัญชาการตำรวจแห่งชาติเป็นผู้ช่วยเลขานุการร่วมด้วย

“เมื่อ พ.ร.ก.ปราบอาชญากรรมออนไลน์ ประกาศใช้แล้ว ผู้เสียหายสามารถแจ้งธนาคารระงับบัญชีม้าได้ทันที ซึ่งกฎหมายฉบับนี้เป็นกฎหมายสำคัญ ที่รัฐบาลผลักดันออกมาเพื่อแก้ไขปัญหาการหลอกลวงทางออนไลน์ และปัญหาอาชกรรมทางออนไลน์ทั้งหมด คาดว่าปัญหาจะลดลงอย่างแน่นอนสำหรับบทลงโทษสูงสุดของผู้กระทำความผิดที่เกี่ยวข้องกับอาชญากรรมออนไลน์ ต้องระวางโทษจำคุกตั้งแต่ 2-5 ปี หรือปรับตั้งแต่ 200,000 บาท ถึง 500,000 บาท หรือทั้งจำทั้งปรับ”

นางสาวสิริธิดา พนมวัน ณ อยุธยา ผู้ช่วยผู้ว่าการสายกำกับระบบการชำระเงินและคุ้มครองผู้ใช้บริการทางการเงิน ธปท. กล่าวว่า พ.ร.ก. นี้จะมีบทบาทสำคัญในการจัดการปัญหาภัยทางการเงินได้อย่างตรงจุด และเมื่อผนวกกับชุดมาตรการจัดการภัยทุจริตทางการเงินของ ธปท. ที่จะยกระดับการป้องกัน ตรวจจับ ตอบสนองและรับมือต่อภัยการเงินในภาคการธนาคารให้เป็นมาตรฐานเดียวกันแล้ว จะช่วยให้การแก้ปัญหาทำได้ครบวงจรยิ่งขึ้น ทั้งนี้ ธปท. จะติดตามและเร่งให้สถาบันการเงินดำเนินการตาม พ.ร.ก. และมาตรการของ ธปท. ให้แล้วเสร็จตามกำหนด รวมถึงประเมินประสิทธิผลเพื่อปรับปรุงการรับมือของภาคการธนาคารต่อภัยการเงินอย่างต่อเนื่องและเท่าทัน

พ.ต.ต. สุริยา สิงหกมล อธิบดีกรมสอบสวนคดีพิเศษ กล่าวว่า กรมสอบสวนคดีพิเศษ ในฐานะหน่วยงานบังคับใช้กฎหมาย ที่ได้รับมอบหมายจากคณะรัฐมนตรี เมื่อวันที่ 18 ตุลาคม 2565 ร่วมกับ กระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม สำนักงานตำรวจแห่งชาติ ธนาคารแห่งประเทศไทยและหน่วยงานที่เกี่ยวข้อง แก้ไขปัญหาการฉ้อโกงและหลอกลวงประชาชนผ่านสื่อสังคมออนไลน์ นำมาสู่การออกพระราชกำหนดมาตรการป้องกันและปราบปรามอาชญากรรมทางเทคโนโลยี พ.ศ. 2566 นี้ขึ้น

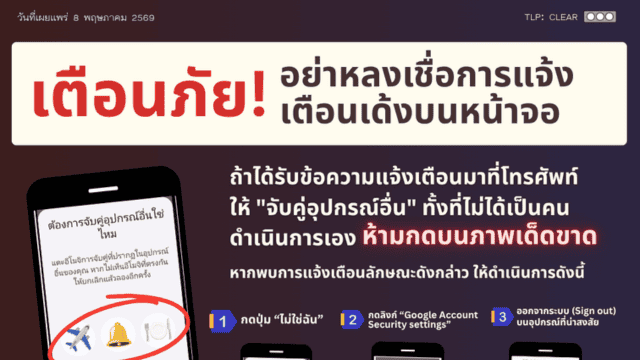

โดยมีกลไกหลักสำคัญในการจัดการกับบัญชีม้า การแลกเปลี่ยนข้อมูล ระหว่างสถาบันการเงินเกี่ยวกับธุรกรรมทางการเงิน รวมถึงผู้ประกอบการโทรศัพท์ ในกรณีที่มีเหตุอันควรสงสัยว่ามีหรืออาจมีการกระทำความผิดอาชญากรรมทางเทคโนโลยี ให้สถาบันการเงินและผู้ประกอบธุรกิจ ต้องเปิดเผยข้อมูลหรือแลกเปลี่ยนข้อมูลเกี่ยวกับบัญชีและธุรกรรมของลูกค้าที่น่าสงสัย รวมทั้งสามารถระงับบัญชีต้องสงสัยได้เป็นการชั่วคราว ไม่ต้องรอเกิดเหตุ เพื่อเป็นการป้องกัน สำหรับประชาชนผู้เสียหาย สามารถโทรแจ้งให้ธนาคารระงับบัญชีต้องสงสัยได้ทันที และยับยั้งการโอนเงินทุกธนาคารที่รับโอนเงินต่อ และกฎหมายนี้ช่วยอำนวยความสะดวกในการบังคับใช้กฎหมายให้มีประสิทธิภาพมากขึ้น เพื่อรักษาความปลอดภัยของประเทศ ความปลอดภัย สาธารณะ และความมั่นคงในทางเศรษฐกิจของประเทศ

นายวิทยา นีติธรรม ผู้อำนวยการกองกฎหมาย สำนักงานป้องกันและปราบปรามการฟอกเงิน (สำนักงาน ปปง.) กล่าวว่า ได้มีการเตรียมพร้อมเพื่อรองรับการปฏิบัติตามพระราชกำหนดฉบับนี้ โดยใช้ศูนย์ปฏิบัติการป้องกันและปราบปรามการฟอกเงิน ในการรองรับข้อมูลที่ได้จากธนาคารและสำนักงานตำรวจแห่งชาติตามพระราชกำหนดฉบับนี้ และสำนักงาน ปปง. ยังได้ร่วมประชุมกับสมาคมธนาคารไทยและสำนักงานตำรวจแห่งชาติมาโดยตลอดในเรื่องของระบบการรับส่งข้อมูลให้มีประสิทธิภาพและความรวดเร็ว

นอกจากนี้ได้ร่วมมือกับสำนักงานตำรวจแห่งชาติเพื่อจัดทำรายชื่อบุคคลที่มีความเสี่ยงว่าเกี่ยวข้องกับการกระทำความผิดมูลฐานหรือการฟอกเงินจัดส่งให้กับธนาคารเพื่อเฝ้าระวังและระงับช่องทางการทำธุรกรรมทางอิเล็กทรอนิกส์ กรณีตรวจสอบพบว่าเข้าข่ายบัญชีม้าหรือคาดว่าจะเป็นบัญชีม้าเพื่อไม่ให้ถูกใช้ในการกระทำความผิดต่อไป

พล.ต.ท.วรวัฒน์ วัฒน์นครบัญชา ผบช.สอท. กล่าวว่า พ.ร.ก.มาตรการป้องกันและปราบปรามอาญากรรมทางเทคโนโลยี พ.ศ.2566 ให้ผู้เสียหายสามารถแจ้งความกับพนักงานสอบสวนได้ทั่วประเทศ หรือผ่านระบบการรับแจ้งความออนไลน์ ซึ่งสำนักงานตำรวจแห่งชาติจะเตรียมความพร้อมในส่วนพนักงานสอบสวนและระบบการรับแจ้งความออนไลน์ ให้รองรับ พ.ร.ก.นี้ นอกจากนี้สำนักงานตำรวจแห่งชาติจะได้กวดขันจับกุมผู้กระทำความผิดฐานเปิดบัญชีม้าและซิมม้า รวมถึงผู้เป็นธุระจัดหาหรือโฆษณาบัญชีม้าและซิมม้ามาดำเนินคดีต่อไป

นายสุทธิศักดิ์ ตันตะโยธิน รองเลขาธิการ กสทช. สายงานกิจการโทรคมนาคม กล่าวว่า สำนักงาน กสทช. ในฐานะหน่วยงานกำกับดูแลกิจการโทรคมนาคม พร้อมสนับสนุนการดำเนินงานภายใต้ พ.ร.ก. มาตรการป้องกันและปราบปรามอาชญากรรมทางเทคโนโลยี พ.ศ.2566 (พ.ร.ก.มาตรการป้องกันและปราบปรามฯ) และประสานความร่วมมือแลกเปลี่ยนข้อมูลการให้บริการที่อาจเกี่ยวข้องกับการกระทำความผิดอาชญากรรมเทคโนโลยีร่วมกับกระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม พร้อมทั้งกำชับให้ผู้รับใบอนุญาตประกอบกิจการโทรคมนาคมทุกรายปฏิบัติตาม พ.ร.ก.มาตรการป้องกันและปราบปรามฯ และกฎหมายที่เกี่ยวข้องอย่างเคร่งครัด เพื่อป้องกันการหลอกลวงทางออนไลน์ และปัญหาอาชญากรรมทางออนไลน์ พร้อมทั้งสร้างความตระหนักรู้ให้กับประชาชนเพื่อให้เกิดความระมัดระวังตัวจากกลโกงของมิจฉาชีพ ทั้งนี้ สำนักงาน กสทช. จะมีการหารือร่วมกับหน่วยงานที่เกี่ยวข้องเพื่อกำหนดมาตรการป้องกันและปราบปรามอาชญากรรมทางเทคโนโลยีในรายละเอียดต่อไป

นายผยง ศรีวณิช ประธานสมาคมธนาคารไทย เปิดเผยว่า พระราชกำหนด (พ.ร.ก.) มาตรการป้องกันและปราบปรามอาชญากรรมทางเทคโนโลยี ซึ่งมีผลบังคับใช้ในวันนี้ เป็นเครื่องมือสำคัญทำให้การจัดการภัยทางการเงินเป็นไปอย่างมีประสิทธิภาพมากยิ่งขึ้น ได้แก่ พรก.มีบทลงโทษที่ชัดเจนสำหรับผู้กระทำผิด รวมทั้งผู้เปิดบัญชีม้า และผู้ให้การสนับสนุน รวมถึงทุกส่วนที่เกี่ยวข้อง เช่น ผู้ให้บริการเครือข่ายโทรศัพท์มือถือ ตำรวจ และ ธนาคาร ให้สามารถแชร์ข้อมูลผู้กระทำผิดข้ามธนาคารได้โดยอัตโนมัติ และสามารถบล๊อกบัญชีที่ต้องสงสัยชั่วคราวได้ทันที โดยไม่ต้องรอแจ้งความ เพื่อลดบัญชีม้าที่มิจฉาชีพใช้เป็นช่องทางในการเอาเงินออกจากบัญชีผู้เสียหายได้ ซึ่งสมาคมธนาคารไทยตระหนักถึงความสำคัญในการดูแลช่วยเหลือลูกค้าทุกกลุ่มอย่างเต็มที่ อย่างไรก็ตาม ผู้ใช้บริการจำเป็นต้องรู้เท่าทันภัยทางการเงิน และปฏิบัติตามแนวทางการใช้งานโมบายแบงกิ้งให้ปลอดภัย ซึ่งเป็นเกราะป้องกันภัยสำคัญจากภัยทางการเงิน

ขอขอบคุณแหล่งที่มา : MB Money & Banking Online

![]()