นายเกรียงไกร เธียรนุกุล ประธานสภาอุตสาหกรรมแห่งประเทศไทย (ส.อ.ท.) ในฐานะเป็นประธาน กกร. กล่าวว่า เศรษฐกิจโลกมีโอกาสเกิดภาวะถดถอยลดลงด้วยแรงสนับสนุนจากกิจกรรมเศรษฐกิจภาคบริการที่ขยายตัวได้ แต่กิจกรรมภาคการผลิตยังหดตัวต่อเนื่อง กิจกรรมทางเศรษฐกิจของประเทศหลักในเดือนกุมภาพันธ์ปรับตัวดีขึ้น โดยได้รับปัจจัยสนับสนุนจากภาคบริการที่ปรับตัวดีขึ้น เช่น จากกิจกรรมการเดินทางท่องเที่ยว และการก่อสร้างโดยเฉพาะเศรษฐกิจสหรัฐฯที่ยังเติบโตได้จากภาคบริการเป็นหลัก

ขณะที่อัตราเงินเฟ้ออยู่ในระดับสูงกว่าที่นักวิเคราะห์ประเมินไว้ ส่งผลให้ตลาดกังวลต่อการขึ้นอัตราดอกเบี้ยของเฟดไปอีกระยะหนึ่ง อย่างไรก็ตามโดยภาพรวมกิจกรรมในฝั่งภาคการผลิตยังคงหดตัวต่อเนื่องเป็นเดือนที่ 8 ซึ่งส่งผลกระทบโดยตรงต่อความต้องการสินค้าอุตสาหกรรมตลอดห่วงโซ่อุปทาน สำหรับการผ่อนคลายมาตรการควบคุมโรคของจีนนั้นคาดว่าจะส่งผลดีต่อเศรษฐกิจโลกชัดเจนในช่วงไตรมาสที่ 2

“การส่งออกของไทยมีแนวโน้มหดตัวต่ออีกระยะหนึ่ง สอดคล้องกับการส่งออกของคู่แข่งของไทยในภูมิภาค เช่น เกาหลีใต้ และไต้หวัน ที่มีทิศทางหดตัวเช่นเดียวกัน โดยได้รับผลกระทบจากกิจกรรมภาคการผลิตของโลกที่ยังอยู่ในภาวะหดตัว รวมถึงการปรับสมดุลระดับสินค้าคงคลังหลังจากความต้องการสินค้าที่ได้อานิสงส์จากโควิด-19 โดยเฉพาะสินค้าเกี่ยวกับการ work from home ลดลง ซึ่งมีผลให้สินค้าบางประเภทมีแนวโน้มอยู่ในวัฏจักรสินค้าช่วงขาลง เช่น คอมพิวเตอร์และอุปกรณ์อิเล็กทรอนิกส์ นอกจากนี้ ราคาสินค้าส่งออกยังมีแนวโน้มลดลงตามทิศทางราคาสินค้าโภคภัณฑ์ ดังนั้น มูลค่าการส่งออกทั้งปี 2566 อาจต่ำกว่าปีที่ผ่านมาได้”

อย่างไรก็ดีคาดว่าเศรษฐกิจไทยจะไม่เกิด technical recession แม้ว่าเศรษฐกิจไทยในไตรมาสที่ 4/65 จะหดตัว 1.5% เทียบกับไตรมาสที่ 3/65 แต่คาดว่าเศรษฐกิจไตรมาส 1/66 จะไม่หดตัวต่อจนกลายเป็น technical recession โดยการท่องเที่ยวจะเป็นปัจจัยหลักในการสนับสนุนเศรษฐกิจในไตรมาสแรกให้ฟื้นตัวได้ และคาดว่าจำนวนนักท่องเที่ยวต่างชาติทั้งปีจะเพิ่มสูงถึงราว 25-30 ล้านคน ซึ่งสูงกว่าประมาณการเดิมที่ราว 22 ล้านคน ที่ประชุม กกร. จึงคาดการณ์ว่าเศรษฐกิจไทยในปี 2566 มีแนวโน้มขยายตัวที่ 3.0-3.5% ตามกรอบเดิมที่เคยประเมินไว้ แม้ว่าการส่งออกจะมีโอกาสหดตัวในกรอบ-1.0% ถึง 0.0% เทียบกับประมาณการเดิมที่คาดว่าจะขยายตัวได้ 1.0% ถึง 2.0% แต่การท่องเที่ยวและการขับเคลื่อนการใช้จ่ายของภาครัฐยังเป็นปัจจัยสนับสนุนเศรษฐกิจ สำหรับอัตราเงินเฟ้อทั่วไปคาดว่าจะอยู่ในกรอบ 2.7 ถึง 3.2%

ที่ประชุมกกร. มีความคิดเห็นว่าเนื่องจากภาคการส่งออก จะมีแนวโน้มชะลอตัว ตามภาวะเศรษฐกิจโลก ดังนั้นเศรษฐกิจไทยควรให้ความสำคัญในการกระตุ้นการบริโภคภายในประเทศ เร่งการใช้จ่ายภาครัฐในช่วงเปลี่ยนผ่านรัฐบาล รวมทั้งอาศัยโอกาสจากภาคการท่องเที่ยวที่มีการขยายตัวต่อเนื่องในช่วงนี้ เพื่อส่งเสริมการท่องเที่ยวที่จะกระจายรายได้สู่ชุมชน ซึ่งจะมีส่วนช่วยในการขับเคลื่อนเศรษฐกิจให้สามารถขยายตัวได้ในกรอบประมาณการเศรษฐกิจเดิม นอกจากนี้ที่ประชุมยังแสดงความคิดเห็นเรื่องค่าแรง ความผันผวนของค่าเงินบาทและต้นทุนค่าไฟฟ้าที่สูงขึ้น ปัจจัยท้าทายเหล่านี้ส่งผลกระทบกับการดำเนินธุรกิจ ซึ่งภาคเอกชน อยากให้ภาครัฐเปิดโอกาสให้ภาคเอกชนได้ร่วมแลกเปลี่ยนแสดงความคิดเห็นการแก้ไขปัญหา รวมถึงมีมาตรการช่วยเหลือผู้ประกอบการ SME ให้สามารถปรับตัวรับความเสี่ยงผลจากความผันผวนของอัตราแลกเปลี่ยน และอัตราดอกเบี้ยที่ทยอยปรับสูงขึ้น

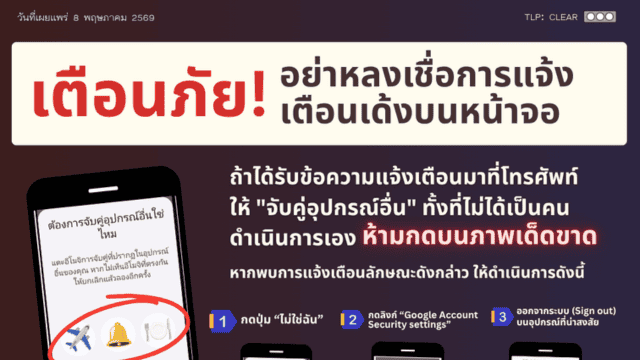

ที่ประชุมกกร. ตระหนักถึงภัยหลอกลวงทางการเงินออนไลน์ ที่บั่นทอนความเชื่อมั่นในระบบเศรษฐกิจ กิจกรรมที่ใช้อำนวยความสะดวก เช่น ธุรกิจที่ใช้ SMS และ เว็บไซต์ลิงค์ ติดต่อลูกค้า กลายเป็นช่องทางของมิจฉาชีพในการหลอกให้โอนเงินผ่านมือถือเข้าบัญชีม้า หรือวอลเล็ต ซึ่งภาคธุรกิจจะทบทวนช่องทางเหล่านี้เพื่อป้องกันภัยทางการเงินที่จะเกิดขึ้น โดยล่าสุดภาคธนาคารทยอยลดการใช้ SMS ในการติดต่อลูกค้าในระยะนี้ โดยรูปแบบการหลอกลวงล่าสุด คือ หลอกให้เราโอนเอง จากการเข้าไปฝังตัวในมือถือเพื่อสั่งโอนเงินระยะไกล ปัจจุบันภาคธนาคาร ภาคโทรคมนาคม และภาคตลาดทุนหาแนวทางป้องกันภัยในทุกรูปแบบ

หากร่างพระราชกำหนด (พ.ร.ก.) มาตรการป้องกันและปราบปรามอาชญากรรมทางเทคโนโลยี มีผลบังคับใช้ จะช่วยให้การดูแลช่วยเหลือประชาชนที่ตกเป็นเหยื่อมิจฉาชีพทำได้รวดเร็วขึ้น ระงับความเสียหายได้อย่างทันท่วงที สามารถบล็อกบัญชีต้องสงสัยได้ โดยไม่ต้องรอแจ้งความ การแก้ปัญหาภัยทางการเงิน ต้องได้รับความร่วมมือจากทุกภาคส่วน ครอบคลุมทุกกระบวนการตั้งแต่ต้นจนจบ (end to end) ตั้งแต่การใช้มือถือ จนถึงการโอนเงินออก ซึ่งมีหน่วยงานที่เกี่ยวข้อง คือ สำนักงานตำรวจแห่งชาติ คณะกรรมการกิจการกระจายเสียงกิจการโทรทัศน์และกิจการโทรคมนาคมแห่งชาติ (กสทช.) กระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม ผู้ให้บริการสัญญาณโทรศัพท์มือถือ ผู้ให้บริการโซเชียลมีเดียต่างๆ สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (กลต.) ธนาคารแห่งประเทศไทย (ธปท.) สำนักงานป้องกันและปราบปรามการฟอกเงิน (ปปง.) โดยภาคธนาคารเป็นเพียงส่วนหนึ่งของการแก้ปัญหาเท่านั้น

ขอขอบคุณแหล่งที่มา : Money Banking

![]()