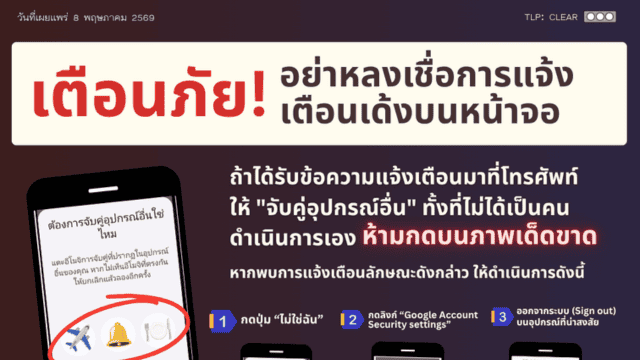

พบธนาคารพาณิชย์และธนาคารของรัฐเปิดศูนย์รับแจ้งเหตุภัยทางการเงินจากมิจฉาชีพ ตลอด 24 ชั่วโมง หลังถูกแอบอ้างอาละวาดหนัก ขณะที่ธนาคารออมสินยกเลิกส่ง SMS แบบแนบลิงก์ให้ลูกค้าทุกกรณี

วันนี้ (2 มี.ค.) รายงานข่าวแจ้งว่า ธนาคารพาณิชย์และธนาคารของรัฐแต่ละแห่งได้เปิดศูนย์รับแจ้งเหตุภัยทางการเงินจากมิจฉาชีพ ตลอด 24 ชั่วโมง ผ่านคอลเซ็นเตอร์ของแต่ละธนาคาร สืบเนื่องมาจากขณะนี้มีกลุ่มมิจฉาชีพแอบอ้างเป็นธนาคารล่อลวงลูกค้าและประชาชนด้วยวิธีการต่างๆ ซึ่งการเปิดสายด่วนดังกล่าวเป็นไปเพื่ออำนวยความสะดวกแก่ลูกค้าที่ประสบเหตุพบการทำธุรกรรมผิดปกติ หรือสงสัยว่าตนเองมีความเสี่ยงจากการถูกล่อลวงและอาจสูญเสียเงินจากบัญชี โดยมีธนาคารที่เปิดสายด่วนดังต่อไปนี้

- ธนาคารกสิกรไทย โทร. 0-2888-8888 กด 001

- ธนาคารกรุงไทย โทร. 0-2111-1111 กด 108

- ธนาคารกรุงศรีอยุธยา โทร. 1572 กด 5

- ธนาคารกรุงเทพ โทร. 1333 หรือ 0-2645-5555 กด 3

- ธนาคารไทยพาณิชย์ โทร. 0-2777-7575

- ธนาคารทหารไทยธนชาต โทร. 1428 กด 03

- ธนาคารออมสิน โทร. 1115 กด 6

ด้านธนาคารออมสิน ได้แจ้งยกเลิกการส่ง SMS แบบแนบลิงก์ ให้แก่ลูกค้าทุกกรณี ยกเว้นข้อมูลที่ลูกค้าขอผ่านช่องทางของธนาคาร โดยมีผลตั้งแต่วันที่ 1 มี.ค.ที่ผ่านมา หากได้รับ SMS ที่มีลิงก์แนบจะไม่ใช่ข้อความที่มาจากธนาคารอย่างแน่นอน นับเป็นธนาคารที่สอง ต่อจากธนาคารกสิกรไทย ยกเลิกการส่ง SMS แบบแนบลิงก์ มีผลตั้งแต่วันที่ 16 ก.พ.ที่ผ่านมา ได้แก่ ประชาสัมพันธ์ข่าวสารทั่วไป, แจ้งโปรโมชัน, แจ้งเตือนการทำรายการบัตรเครดิต / ความเคลื่อนไหวของบัญชี ข้อมูลรายละเอียดผลิตภัณฑ์ และบริการ ยกเว้นข้อมูลที่ลูกค้าขอผ่านช่องทางของธนาคารเช่นกัน

ขอขอบคุณแหล่งที่มา : MGR Online

![]()